Återigen präglades marknaderna för jordbruksprodukter av valutakursförändringar. Dollarn fortsatte att stiga, i veckan med 2,4% mot euron. Detta förklarar nästan hela prisuppgången sedan förra fredagen på europeiskt kvarnvete i Paris, där fundamentala faktorer såsom den påtagligt tröga exportaktiviteten och uppjusteringar av produktionen, snarare motiverar ett lägre pris. Dollarförstärkningen måste också tas hänsyn till, när man bedömer prisnedgången på WMP på tisdagens GDT.

Jordbrukare och konsumenter bör kanske fundera på om de nu huvudsakligen är exponerade mot utbud och efterfrågan på själva maten, eller till valutamarknaden, när olika ränte- och ”QE” besked samt exempelvis antalet nyanställda i USA har en större påverkan på priserna här i Europa och i Sverige, än sådana saker som globalt odlingsväder och hur det går med exporten.

FAO:s World Food Price index steg i torsdags med 3,9% sedan förra månaden, vilket är en stor ökning i oktober jämfört med septembers +0,8%. Indexet steg till 162 från 156,3.

På tisdag kväll utlovas en kort sammanfattning av USDA:s WASDE-rapport, här på sajten.

Väder

El Niño väntas nå sin topp i början av det nya året 2016, men kommer att ha en fortsatt kraftig påverkan på odlingsvädret på södra halvklotet enligt FAO. Det blir fortsatt torrt i Sydafrika, som är en viktig producent av majs, och i Sydostasien och framförallt i östra Australien, där det redan varit alldeles för lite regn för att ge en bra skörd av vete. Däremot kommer det att regna väl i Brasilien och i norra Argentina. FAO / AMIS skriver att organisationen förbereder sig för matbistånd till de av El Niño mest torkdrabbade länderna i Afrika som Malawi och Etiopien.

GFS-modellen förutspår rikligt med nederbörd över USA:s odlingsområden de kommande två veckorna. Mato Grosso i Brasilien förutspås få 60% av normal nederbörd. Södra Brasilien och norra Argentina får däremot upp till dubbel normal nederbörd. Nederbördsprognosen för Mato Grosso, där marknaden har handlat ner priset på sojabönor för de senaste regnen, kan vara en positiv faktor för prisutvecklingen.

Hela södra Europas nederbördsprognos är mycket torr, med ungefär halva normala nederbörden i Spanien, södra halvan av Frankrike, Italien, Balkanländerna, Grekland, och Svartahavsregionen upp till en liten bit av Ukraina. Ukrainas torra väder ser alltså ut att brytas. Norra Europa får upp till dubbla nederbörden med nederbördsfokus på östra Danmark och västra Götaland i Sverige med upp till tre gånger normal nederbörd.

GFS-modellen förutspår normal nederbörd i relevanta delar av Australien medan norra Kina, landets huvudsakliga vetedistrikt kommer få mer än sex gånger normal nederbörd. Jag tror det finns risk för en upprepning av de översvämningar som orsakade produktionsbortfall på 2 mt för ett par år sedan. Indien är å andra sidan mycket torrare än normalt med ner till en femtedel av normal nederbörd.

Vete

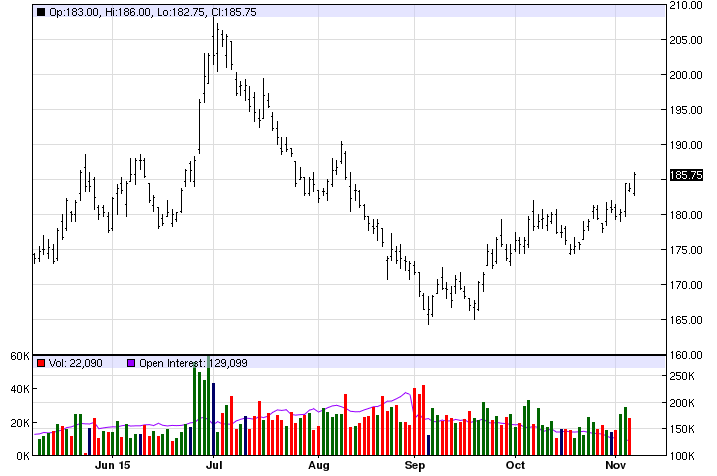

Prisförändringen på kvarnvete i Paris, där decemberkontraktet steg med 2,8% kan lätt förklaras med att euron tappade 2,4% mot dollarn i veckan, samtidigt som decemberkontraktet på vete i Chicago steg med 0,2%. Prisuppgången i Paris beror alltså nästan helt och hållet på valutamarknaden. Som du ser av nyheterna nedan, finns inte mycket positivt att ta fasta på i marknaden. FAO / AMIS justerade upp produktionsestimatet, liksom EU-Kommissionen, för övrigt. Världsmarknadens ointresse för europeiskt vete märks tydligt i den usla exportstatistiken.

Nedan ser vi kursdiagrammet för decemberkontraktet på europeiskt kvarnvete, som stängde på 185,75 euro per ton i fredags kväll. Notera de tekniska motstånden vid 188 och 190. Prisuppgången borde hejda sig där.

Crop condition för höstvetet i USA som publicerades i måndags kväll var 49% (upp från 47%) veckan innan. Export inspections var extremt låga 170,99 kt mot 317,08 veckan innan! Även torsdagens export sales var lägre på totalt 105,6 kraftigt ner från 550,5 veckan innan. Världsmarknaden vill inte ha amerikanskt vete heller.

Sådden av höstvete går bra i alla länder, utom i Ryssland och Ukraina, där det är för torrt, som berättat om förra veckan. Reuters körde ut en nyhet på måndagen om att den ”svåra torkan” i halva Ukraina kraftigt kommer att minska skördens storlek av vete nästa år. Höstsådden är avslutad med endast 86% av arealen sådd.

APK-Inform rapporterade i torsdags att skörden av vete i Ukraina kan minska med 33% nästa år om det ogynnsamma vädret håller i sig. Ukraina har sått mindre i år pga det torra vädret under hösten. De väntar sig en skörd på 25,1 mt i år. Nidera Australia rapporterade tidigare i veckan att produktionen nästa år kan minska med 5 mt i Ukraina. USDA estimerade årets skörd till 27 mt i WASDE-rapporten förra månaden.

USDA:s jordbruksattaché i Kiev publicerade en GAIN-rapport i måndags med ett estimat på årets veteskörd på 27,6 mt, den största sedan befrielsen från Sovjetunionen år 1990. Detta estimat inkluderar det av Ryssland ockuperade Krim. Ukrainas jordbruksministerium anger skörden till 26,8 mt.

CBH rapporterade att västra Australiens veteskörd är klar till 15%.

FAO/AMIS publicerade november månads Market Monitor i torsdags. I den justerade de upp estimerad produktion av vete 2015/16 från 735 till 736 mt. Anledningen är att de justerat upp EU:s produktion mer än de sänkt utsikterna för Australien och USA. Global konsumtion anser de inte har påverkats och därför höjs utgående lager med 1 mt till 207 mt. AMIS noterar att utgående lager blir 2,8% högre än förra året och därmed på den högsta nivån på 14 år.

FranceAgriMer rapporterade i fredags att Frankrikes höstvete är i mycket god kondition per den 2 november med 97% i gott eller väldigt gott skick. Förra året samma tid var 95% i samma skick. 90% av arealen hade blivit sådd, upp från 78% en vecka tidigare och något mer än 86% samma vecka förra året. 63% av den sådda arealen har kommit upp och det är exakt lika mycket som för ett år sedan.

Finansdepartementet i Frankrike rapporterade också att landets export av vete i september minskat från 1,29 mt jämfört med 1,49 mt i september förra året. Exporten till Algeriet ökade medan Marocko köpte väsentligt mindre än förra året. Exporten av korn ökade dock stort, framförallt till Kina.

EU:s export fortsätter att gå trögt. I veckan som slutade den 3 november exporterades bara 293 kt, till och med mindre än föregående veckas 371 kt och väsentligt lägre än förra året samma vecka, 703kt och år 2013 exporterades 561 kt. Om det fortsätter så här blir EU:s export halverad!

BAGE som rapporterade i torsdags ändrar inte sitt estimat för veteproduktionen, som de behåller oförändrat på 9,5 mt. Skörden av vete är klar till 5%.

Brasilien är inget stort veteland och importerar högproteinvete för att få fram franskbrödet som är det som är populärt, men det är intressant att notera att USDA:s jordbruksattaché i Brasilia i sin senaste rapport nämner att det finns en oro för minskande vetekonsumtion pga dieter-på-modet som i det här fallet den ovetenskapliga glutenfria dieten. Det är första gången jag ser att riktiga auktoriteter faktiskt tar hänsyn till det växande problemet för livsmedelsbranschen med modetrender i olika dieter. Konsumtionen av vete i Brasilien väntas minska med 1% från förra året.

På tisdag (10 november) kommer USDA med sin WASDE igen. För vete tror analytikerkåren att utgående lager i USA blir 868.96 mbu. I oktobers WASDE var siffran 861 mbu.

Jag tror det blir endast mindre förändringar av global produktion i rapporten på tisdag. Marknaden kommer nog att tänka på två teman: vad torkan i Svartahavsområdet / Ukraina kan innebära för nästa års produktion å ena sidan, och å den andra, den påtagliga svårigheten att få vete exporterat från överskottsländerna USA och EU och vad det beror på.

Majs

Priset på majsterminer (december) i Chicago steg med 0,2% sedan förra fredagen till 373 cent per bushel. Det blir en uppgång i eurotermer på 2,6%. Tekniskt handlar kontraktet inom ett intervall med ett golv på 360 cent och ett tak på 400 cent. Tekniskt ser det ut som om ett nytt test av 360 cent kan komma de närmaste veckorna.

Andelen av majsarealen som är skördad i USA nådde 50%, upp från 42% veckan innan. Till skillnad från vetet, var export inspections högre, 477,44 kt än förra veckan (413,3). Torsdagens net export sales var dock lägre på 574,9 (förra veckan 708,8).

USDA:s jordbruksattaché i Kiev estimerar årets skörd av majs till 22,8 mt (USDA 25 mt). De senaste månadernas torra väder har påverkat skördens storlek negativt. Detta betyder att landets export blir 14 mt istället för USDA:s 17 mt, enligt jordbruksattachén.

FAO / AMIS sänkte produktionsestimatet för 2015/16 med 3 mt till 1004 mt pga lägre produktion i Indien, USA och Ukraina. Utgående lager justeras också ner med 3 mt, till 220 mt.

FranceAgriMer rapporterade i fredags att 86% av Frankrikes majsareal var skördad, mot 74% samma vecka förra året.

BAGE rapporterade i torsdags att sådden av sojabönor fått hjälp av de senaste regnen. De ändrar inte sina estimat för majs- och sojabönsarealen, som anges till 2,7 mHa respektive 19,8 mHa. Sådden av majs är klar till 36% och sådden av sojabönor är klar till 8,3%. En majs-areal på 2,7 mHa motsvarar om vi räknar med 7,8 ton/Ha som förra året, en majsproduktion på 21 mt. USDA ligger på 24 mt. Att USDA ligger för högt anser även USDA:s egen jordbruksattaché i Buenos Aires, som i sin senaste rapport håller fast vid och upprepar sitt tidigare estimat på 21 mt! USDA borde alltså sänka sitt produktionsestimat i rapporten som kommer på tisdag.

USDA:s jordbruksattaché i Brasilia kom med en GAIN-rapport i fredags, som säger att Brasilien kommer att få en rekordstor skörd av majs, 85 mt! Jordbruksattachén skriver att det är den andra skörden, safrinha, som ökar. I sommarskörden minskar produktionen av majs med 6% eftersom odlarna favoriserar mer lönsamma sojabönor. Sedan ett par år finns också regler som förbjuder sådd av sojabönor sent i vissa områden, vilket gör att dessa måste odlas i den första skörden.

Den tionde november kommer Brasiliens jordbruksverk CONAB med uppdatering av sina estimat. Förra månaden var estimaten som följer: Areal 15,4813 miljoner hektar, produktion 83,1087 mt, hektarskörd 5368 k.g. USDA låg i oktober på 80 mt och de får nog lov att höja den.

Samma dag, fast senare på dagen, kommer USDA:s WASDE. För USA finns en sammanställning av analytikernas förväntningar, där de i genomsnitt förväntar sig produktionen kommer ut som 13563,83 miljoner bushels, något mer än förra månadens 13555 mbu. För utgående lager väntar sig analytikerkåren 1597,31 mbu, även det en ökning från oktobers estimat från USDA på 1561.

Jag tror att USDA borde sänka Argentinas skörd med 3 mt, höja Brasiliens med 3 mt och sänka Ukrainas med 2 mt. Då har hänsyn till förändringar i USA och i Indien, som FAO/AMIS nämner inte tagits hänsyn till. Summa summarum bordet alltså bli en sänkning av global produktion, precis som FAO / AMIS gjorde. Detta borde inte komma som en överraskning för marknaden, dvs marknaden borde inte handla upp priset för detta, men det återstår att se hur förutseende marknaden är.

Oljeväxter – Raps och Sojabönor

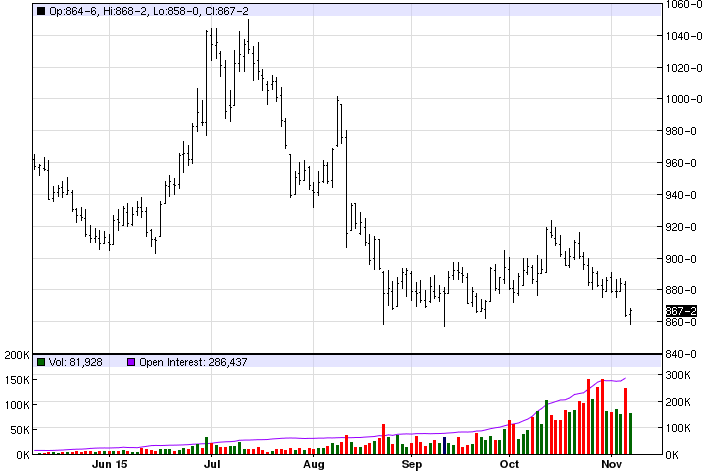

Priset på januarikontraktet på sojabönor i Chicago föll med 2,1% i veckan. Samtidigt steg alltså dollarn med 2,4% mot euron. Tekniskt finns ett starkt stöd på 860 cent, som höll i fredags. Skulle priset bryta stödnivån, kan prisfallet bli kraftigt. Marknaden känns rätt ”tung”, så det skulle nog inte förvåna om WASDE-rapporten skulle kunna utlösa ett sådant prisfall, om det finns tillräckligt med negativa tolkningar i den vad gäller sojabönor för marknaden att ta fasta på. Väderomslaget i Mato Grosso till återigen torrare väder kan dock verka åt det positiva hållet. I diagrammet nedan ser vi kursutvecklingen till fredagens stängning.

Sojamjölet (december) föll med 2,9% medan sojaoljan gick ner med 0,6%. Liksom tidigare veckor fortsätter alltså oilshare att öka. Suget efter protein i världen är på tillbakagång.

Prisuppgången på rapsfröterminer i Paris (februarileverans) steg med 0,9% och det ska nog just ses som ett tecken på att sojabönor i eurotermer steg med 0,3%. Den allmänna bristen på rapsfrö i världen och det lite större utbudet av sojabönor motiverar att rapsfrö stiger mer i pris.

Export inspections för sojabönor var lite lägre än veckan innan på 2560,57 kt ner från 2671,93 kt. Export sales på torsdagen var dock bara 655,6 mot 2087,4 veckan innan. 92% var skördat per den 30 oktober upp från 87% veckan innan.

FAO / AMIS höjde produktionsestimatet globalt för 2015/16 med 1 mt till 319 mt. Däremot sänkte de utgående lager med 1 mt till 51 mt. Bakom uppjusteringen av global produktion ligger en sänkning av estimaten för USA och Ryssland, men högre estimat för Brasilien och EU. De ökade estimerad konsumtion med 2 mt till 317 mt. Däremot är det värt att notera att AMIS redan tidigare sänkt global konsumtionsökning av sojabönor från 8% på årsbasis till 4% för att konsumtionen planar ut i Kina och i USA. När tidigare allt som hördes från Kina var ett högt ”sugande ljud” efter protein, har detta nu alltså av två olika orsaker planat ut. Dels för att Kinas konsumenter redan har nått en hög nivå av proteinkonsumtion drivet av den allmänna inkomstökningen i landet, dels för att tillväxten i Kina mattats av. Trots sänkningen av utgående lager med 1 mt från oktobers estimat, väntas ändå lagren vid utgången av marknadsföringsåret bli 6,7% högre än förra året, som i sig var ett hade rekordhöga utgående lager. FAO/AMIS utgående lager på 51 mt är inte direkt jämförbart med USDA:s som låg på 85 mt därför att FAO / AMIS summerar utgående lager vid slutet av alla länders utgång av sina respektive marknadsföringsår, medan USDA tittar på lagernivån för alla länder den 31 augusti, som är slutet på USA:s marknadsföringsår. Brasilien har t ex ganska mycket i lager och långt kvar till slutet på sitt marknadsföringsår (december).

FC Stone publicerade en annan åsikt i fredags om Brasiliens produktion. Med hänvisning till det initialt torra vädret över Mato Grosso sänker de Brasiliens produktionsestimat från 101,1 mt till 100,5 mt. (USDA 100 mt, CONAB senast 101 mt). Den tionde november kommer CONAB med uppdatering. Den kommer USDA inte att hinna ta hänsyn till. Förra månaden var estimaten som följer: Areal 32,9438 miljoner hektar, produktion 101 mt, hektarskörd 3066 k.g.

Inför den WASDE-rapport som kommer på tisdag är marknadens förväntningar att USA:s produktion ska bli 3914 miljoner bushels, upp från oktober månads WASDE på 3888 mbu. Utgående lager väntas bli 435,21 mbu också det högre än i oktoberrapportens 425 mbu. Jag tror inte det blir några chockbesked från USDA. Den övergripande trenden av avmattning av konsumtionsökningen kommer att bestå och den goda lönsamheten för odlare av grödan likaså.

Potatis

Ännu har inget potatisindex börjat publiceras av EEX. Terminsmarknaden handlar dock lite lägre den här veckan jämfört med för en vecka sedan. April 2016 sjönk från 16,6 EUR/100 k.g. till 16,1 EUR. Antalet utestående kontrakt ökade med 23 (à 25 ton per kontrakt) till 4997 kontrakt.

Mjölk

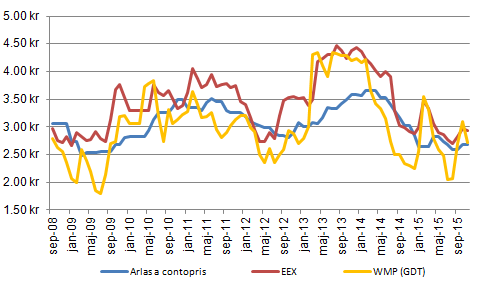

GDT-auktionen visade på lägre pris på WMP, 2453 dollar per ton (-6,5% från förra auktionen). Med en starkare dollar, motsvarar det ett pris på mjölkråvara på 2,72 kr per kilo, ner från 2,91 kr den 20 oktober.

EEX index per den 4 november visade oförändrad prisnivå för smör, 3013 EUR/ton, medan SMP-indexet backade med 0,9% till 1810 EUR/ton. Med aktuell växelkurs motsvarar det ett spotpris på mjölkråvara på 2,94 kr.

Arlas à contopris ligger samtidigt på 2,67 kr, alltså ca 25 öre under priserna på de här produkterna.

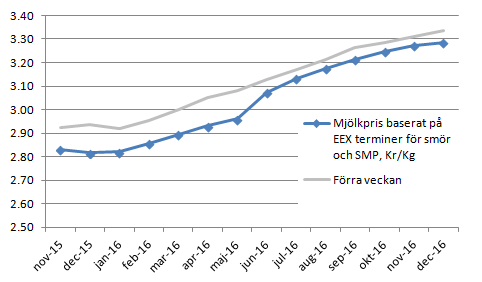

I diagrammet nedan får vi lite perspektiv på den senaste tidens prisrörelser. Jag vidhåller att marknaden befinner sig i en botten och om ett år kommer att handla på en högre nivå, vilket terminsmarknaden diskonterar.

I SMP finns nu priser i ytterligare ett kontrakt, januari 2017. Antalet utestående kontrakt har ökat med 220 till 812 kontrakt i SMP. Antalet kontrakt på smör har ökat med 49 till 376 i fredags. Man kan tolka detta som att marknaden återigen växer i popularitet, men rent konkret är det troligtvis den stora prissäkring som gjordes för ett par veckor sedan, som successivt säljs ut i marknaden. Uppenbarligen finner volymen köpare, men på en motiverat lägre nivå. Vi ser avtrycket av säljaktiviteten i prisförändringen längs terminskurvan. Löptider upp till maj nästa år har gått ner med 3-4% från förra veckan, räknat i kronor per kilo mjölkråvara. Längre löptider ligger 1-2% under förra veckans prisnivå. Prissäkringsaffären sträcker sig troligtvis endast fram till maj.

Om man tror att all volym från prissäkringsaffären är ute i marknaden nu, borde säljtrycket lätta och i synnerhet terminer med löptid fram till maj, kunna återhämta förlorad mark. Det gäller i särskilt de längre kontrakten (dvs fram till maj), kanske främst maj.

Vill man bara använda terminskurvan som prognosinstrument, kan man konstatera att marknaden inte ändrat uppfattning speciellt mycket om vad priset kommer att vara om ett år.