Veckan dominerades helt av den viktiga kvartalsstatistiken med lagerrapport och planerad sådd areal, från det amerikanska jordbruksdepartementet. Vi noterar att det lägre priset på majs fått odlarna att öka arealen. Det är ett tecken på en marknad som är på väg att krascha. De vet att priset är för lågt för att gå med vinst. För var och en blir det optimalt att då öka volymen för att inte intäkten ska bli för låg. Resultatet blir en marknad som går mot sin katastrof. Situationen är ohyggligt likt marschen mot kraschen år 1985, när konkurser i jordbrukssektorn i USA ledde till ”Savings- and -Loans-krisen”, dvs krisen för USA:s motsvarighet till Landshypotek och fristående lokala sparbanker. Priset på jordbruksmark i Nebraska har varit fallande 18 månader i rad och lär knappast vända upp förrän efter den kris som är på väg. Av allt att döma kommer lagren av majs (och andra stora åkergrödor som sojabönor och vete) att vara större om ett år än de är idag.

En liten ljuspunkt fanns, men den är stark som en led-lampa. Inköpschefsindex i Kina steg till 50,2 i mars. Ett index över 50 anses betyda att ekonomin växer. Det är första månaden sedan juni förra året som inköpschefsindex steg över 50, vilket kan tolkas som ett positivt tecken. Inköpschefsindex har de senaste fem åren rört sig ytterst lite kring 50, vilket är en skillnad från tidigare, när det svängde betydligt kraftigare. Mindre rörelser nu innebär att efterfrågan på råvaror inte förändras lika mycket nu som före 2011.

Väder

Europa kommer att få mer nederbörd än normalt de kommande två veckorna, enligt GFS-modellen.

Nordamerika får torrt i Södern och Prärien, bland annat i Kansas och Oklahoma, typiska veteodlingsområden.

I Brasiliens viktiga odlingsområden för andraskörden av majs, som t ex södra Mato Grosso, blir det riktigt torrt. Nederbörden de kommande två veckorna väntas bara bli 20% av den normala.

I resten av världen är det Indien som sticker ut med ännu torrare tvåveckorsprognos, nästan inget regn alls är att vänta.

Indien har nu haft två år i rad av mindre nederbörd än normalt. Det är 30 år sedan detta hände senast och man ser fram emot att El Niño tar slut i maj/juni så att monsunen (regnet) kan bli normalt i fyra månader i juni, juli, augusti och september. Enligt India Meteorological Department var nederbörden 14% under det normala för de senaste 50 åren förra året och år 2014 var nederbörden 12% mindre. Jordbruket står för 18% av Indiens BNP men sysselsätter hälften av befolkningen. Medan det ser ut att bli ännu värre fram till dess El Niño går över, kan regn i höst och nästa år faktiskt höja BNP med minst ett par procentenheter och därmed öka efterfrågan på exempelvis metaller (som guld och koppar).

Torkan i Sydostasien har också medfört högre pris på socker, och på palmolja – därmed högre pris på rapsfrö i EU, exempelvis.

Vete

Priset på vete handlades upp efter att USDA:s Stocks & Prospective plantings-rapport publicerats i torsdags kväll. Under fredagen tolkades statistiken för majs som ett sänke även för vetemarknaden. Kursen stängde dock i fredags på dagshögsta, strax under den högsta noteringen sedan början av februari. Som vi ska se nedan, finns en något mer positiv tolkning av statistiken generellt sett (positiv för priset alltså).

Figur 1. Decemberkontraktet på vete i Chicago ligger strax under en ganska viktig motståndsnivå vid 510 cent.

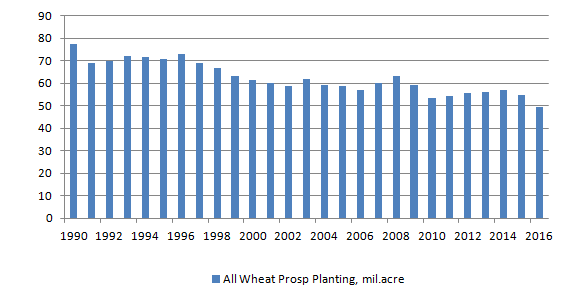

I torsdags kom den för marknaden så viktiga Stocks & Prospective Plantingsrapporten från USDA. Den är i och för sig viktigare för sojabönor och majs än den är för det i huvudsak höstsådda vetet. Prospective Plantings är baserat på en intervjuundersökning om hur många acre som lantbrukare i USA förväntar sig att beså med en en gröda. Den uppdateras sedan i Plantings-rapporten som kommer sista juni, där de rapporterar hur många acre de faktiskt sått. För höstvetearealen är detta redan avklarat, men siffran för ”All Wheat” är nu naturligtvis uppdaterad med vårvetearealen, den förväntade. Som vi ser i diagrammet minskar vetearealen ganska kraftigt i USA. Det sker i spåren av en export som de senaste åren har varit en besvikelse. EU, Ryssland och Ukraina har tagit marknadsandelar från amerikanska exportörer. Nu kommer förmodligen Argentina att dyka upp som en ny konkurrent.

Figur 2. Prospective plantings för vete i USA.

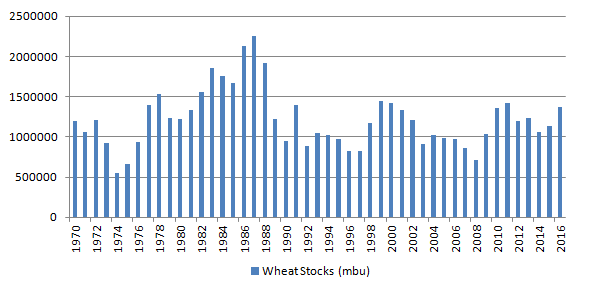

Den svaga exporten visar sig i lagerrapporten, där lagren ökat till 1,372 miljarder bushel. Kanske kommer detta lager inte att bli så mycket högre nästa år, men det återstår förstås att se om den lägre arealen räcker till. USA kommer i vilket fall som helst att fortsätta att tappa marknadsandelar på exportmarknaden. Argentina blir förmodligen den stora vinnaren, tillsammans med Ukraina och Ryssland.

Figur 3. Lagren av vete i USA uppgick till 1,372 miljarder bushel per den 1 mars enligt torsdagens rapport från USDA.

Vi såg tidigare att det väntas regna i Europa, medan det är väntas bli åt det torrare hållet i Kansas, Oklahoma och Nebraska. Det är där vetet odlas i USA. Exportstatistiken från EU har också varit stark de två senaste publiceringsdagarna, som är torsdagar.

Figur 4. EU:s export av vete har nått upp till 22,16 mt, vilket är nästan i nivå med förrförra årets 22.7 mt.

Att det finns gott om vete i EU och att bilden är lite annorlunda än i USA visar sig i en lite svagare prisutveckling på börsen i Paris. Franskt vete fortsätter att vara i gott skick och nederbörden som väntas nästa vecka och veckan därpå kommer förmodligen att bidra till en lite svagare marknad i EU än i USA. Priserna i dollar får också stöd av att dollarn försvagas.

Figur 5. Decemberkontraktet på Europeiskt kvarnvete i Paris.

Majs

Priset på decemberkontraktet på majs i Chicago föll mycket kraftigt efter att lagerstatistiken publicerats. Marknaden repade sig lite på fredagen, men det beror säkert bara på ”short covering” inför helgen. Vad var det då som var så allvarligt?

Figur 6. Decemberkontraktet på majs i Chicago.

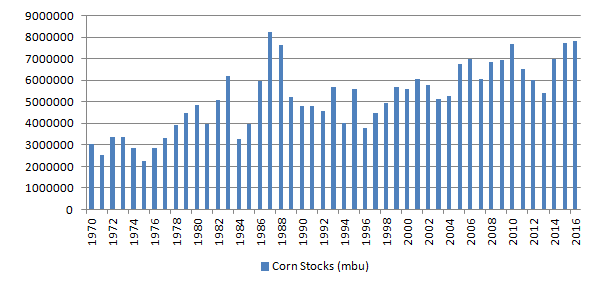

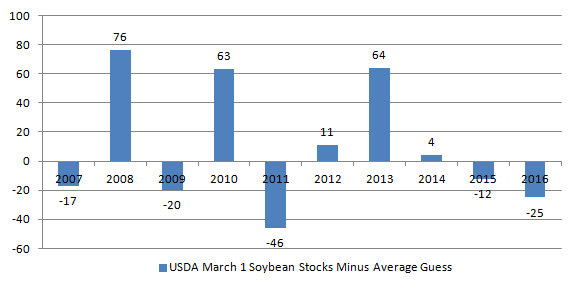

I torsdags, den sista mars, rapporterade USDA alltså hur stora lagren var i USA den 1 mars. Lagret var stort, det största på 29 år. Marknaden tyckte även att de var ännu större än vad analytikerkåren hade förväntat sig. Detta blev standardtolkningen: Mer majs och mindre vete, men så mycket mer majs att det är negativt även för vetemarknaden. Vi ser lagren i mars varje år sedan 1970 i diagrammet nedan.

Figur 7. Lagren per den 1 mars varje år sedan år 1970.

Även om lagren är på den högsta nivån på 29 år, är det fortfarande en bit kvar till 1980-talets nivå om vi tar hänsyn till att konsumtionen är mycket högre nu än den var då. Lagren räcker nu till 57% av den årliga konsumtionen. Det är i och för sig den högsta nivån på 10 år. År 1987 var lagren lika stora som den årliga konsumtionen. För att nå dit måste lagren stiga en hel del.

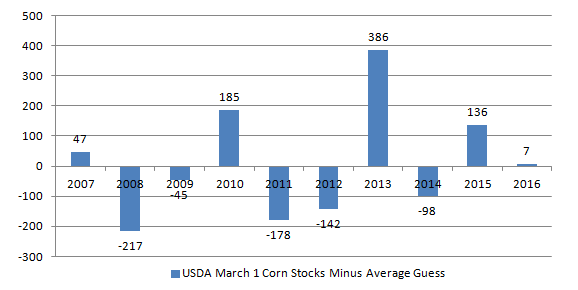

Förväntningarna var, i alla fall enligt Reuters, dock bara 7 miljoner ton lägre än vad lagren de facto visade sig vara. Det var alltså inte lagerstatistiken i år som var det allvarliga. Det var inte lagerstatistiken som fick marknaden att gå i spinn i torsdags. Vad var det då?

Figur 8. Marknaden hade förväntat sig att lagren skulle uppgå till 7,801miljarder bushel. Bilden visar skillnaden mellan förväntningarna varje år och vad lagren faktiskt rapporterades till, 7,808 miljarder bushel. Skillnaden är bara 7 miljoner bushel.

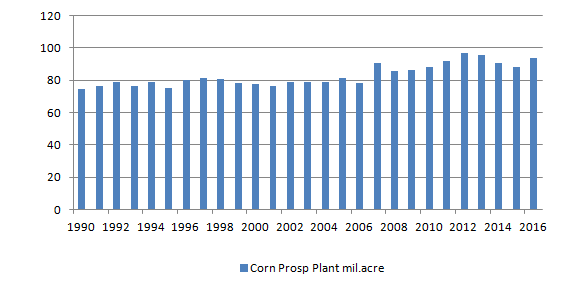

Det som fick marknaden att gå i spinn var den areal som amerikanska lantbrukare sagt att de planerar att odla med majs, 93,601 miljoner acre. Det är väsentligt mer än förra årets 87,999 miljoner acres. Varför gör de detta när priset fallit så mycket? Det finns en gammal uppgift om att den genomsnittliga produktionskostnaden är 400 cent per bushel. Priset på decemberterminen (den här nya skörden) låg innan rapporten kom på 385 cent per bushel och det är inte priset vid ”farm gate”, vad bonden får, utan terminspriset för leverans i en av börsens större siloanläggningar. De flesta lantbrukare i USA gör alltså förlust vid de här priserna, så varför ökar de då produktionen?

Svaret är att alternativet för en lantbrukare i t ex Iowa inte är så mycket annat än att inte odla alls, vilket inte ger några inkomster alls, men fortfarande betydande kostnader. Så det är alltså bättre att odla så mycket som möjligt för att maximera intäkterna när priset är lägre. Ett lägre pris kan som bekant till viss del kompenseras med en större volym.

I de här kortsiktiga läget är det alltså paradoxalt nog optimalt att öka producerad volym, trots att priset är lågt och borde signalera att produktionen borde minskas. Långsiktigt hållbart är det naturligtvis inte. Men minskningen av utbudet kommer antagligen att ske genom utslagning, såsom John Cougar-Mellencamp sjöng i sin sång ”Rain on the Scarecrow” år 1985. ”The bank forcloses the farm”.

Det är lätt att förstå varför priset på jordbruksmark i en delstat som Nebraska har fallit 18 månader i rad.

Figur 9. Areal i miljoner acres som amerikanska lantbrukare planerar att odla (prospective plantings).

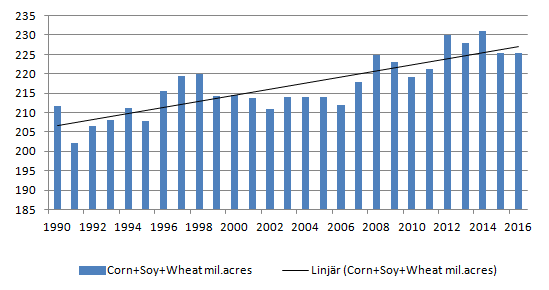

Om vi summerar ”Prospective plantings-” arealen för vete, majs och sojabönor ser vi att den är i princip på samma nivå som förra året. Det är en avvikelse från den trend mot större och större areal, som pågått sedan exempelvis år 1990. Det är möjligt att Prospective Plantings-arealen som helhet är lite för låg. Om det stämmer, skulle det kunna vara något ännu mer negativt för exempelvis priset på majs.

Figur 10. Summan av arealen för vete, majs och sojabönor.

Det brukar alltid vara ett bortfall av areal på ca 7 miljoner acres för majs mellan prosective och actual, som publiceras den sista juni. Det sker också en del ”byten” mellan majs och sojabönor. Om prisfallet på majs består, kommer det därför säkert att vara så att arealen av majs blir mindre och arealen av sojabönor blir högre.

Majs börjar sås i april. Blir det dåligt väder för sådd av majs, eller dålig etablering, kommer lantbrukare också att byta till sojabönor som sås huvudsakligen i maj när det är lite varmare. Pris och väder fram till sådd kommer alltså att kunna förändra dessa planerade arealsiffror innan de blir faktiskt sådda.

En annan aspekt är att det knappast finns stora incitament att lägga överdrivet mycket pengar på kvävegödsel på den här majsen. Precis som var fallet till slut på 1980-talet, blir 10-talets modell att odla extensivt och kostnadseffektivt. Det är en lärdom som kan vara bra för den spannmålsodlare som läser detta att ta till sig. Dit hör t ex att inte plöja i onödan. Vilka konsekvenser detta kan få för gödselmarknaden kan vara lätt att förstå.

Majs är i vilket fall som helst inte en vara som står inför någon snar prisuppgång. Det kommer att påverka marknaden för vete också.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF fortsätter att visa styrka. I fredags tog sig priset över tidigare topp och teknisk motståndsnivå vid 360 euro per ton.

Figur 11. Rapsfröterminen (november) handlades upp i Paris och gav en ny teknisk köpsignal i fredags när motståndsnivån vid 360 bröts.

Terminerna på palmolja har gått upp fyra veckor i rad på Bursa Malaysia Derivatives. Detta sker samtidigt som lagren av palmolja i landet är nere på den lägsta nivån på 13 månader pga El Niño. Prisutvecklingen på sojaolja har inte hängt med, vilket medfört att premien för sojaolja över palmolja minskat till 55 dollar per (metriskt) ton. Det senaste året har premien i genomsnitt varit 103 dollar per ton. Jämfört med gasolja (diesel) är uppgången ännu större. Palmoljan handlas nu 353 dollar över gasolja per ton. Genomsnittet det senaste året var 120 dollar.

Rapsfrö är som bekant mer av ett oljeväxtkontrakt än ett proteinkontrakt (som sojabönor). Sojamjölet har dock även det, handlats starkt som vi ser i diagrammet nedan. I detta fall beror det till övervägande del förmodligen av att den amerikanska dollarn utvecklat sig väldigt svagt och kanske även fortsätter att göra det. Sojamjölet noteras ju i dollar och därför stiger den noteringen när dollarn försvagas.

Figur 12. Sojamjöl med leverans i december handlades upp till 280,4 dollar per short ton.

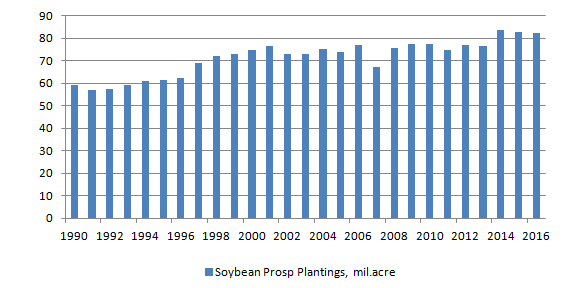

Enligt Plantings-rapporten i torsdags planerar amerikanska lantbrukare att så 82,236 miljoner acres med sojabönor. Det är något mindre än förra årets 82,65 miljoner acres. Håller sig priset på sojabönor, eller som det ser ut, kanske till och med stärkas i spåren av prisuppgången på vegetabilisk olja, kommer den arealen nog att öka. Vad de faktiskt besår av dessa planerade acres, redovisas i juni-rapporten. För sojabönor brukar det inte vara så stor skillnad som för majs. Det kan alltså till och med bli en större areal än 82,236 miljoner acres.

Figur 13. Prospective Planings för sojabönor blev något lägre än förra året.

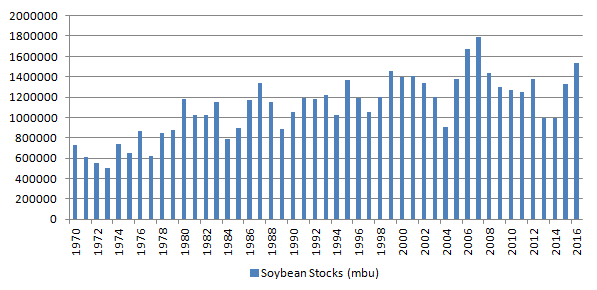

Lagren av sojabönor i USA är mycket högre än förra året, som vi ser i diagrammet nedan.

Figur 14. Lagren av sojabönor fortsätter att stiga raskt. Om vi jämför med 1984 – 1987 så hade vi då tre år av stigande lager. Nu har vi två år av stigande lager. Det kommer kanske ett sådant år till.

1,556 miljarder bushels låg förväntningarna på enligt Reuters och de kom alltså in på 1,531 miljarder. Lagren var alltså 25 miljoner bushels mindre än förväntat. Även om detta tolkas som positivt för priset på sojabönor, är det inte en stor överraskning för marknaden. Marknadens uppfattning om lager (dvs utbud och efterfrågan) har behövt revideras mer t ex år 2011 och år 2013. Ur ett lagerperspektiv är var rapporten lite av en icke-händelse för marknaden för sojabönor. Nedan ser vi ett diagram över skillnaden mellan marknadens förväntningar innan rapporten och vad rapporten sade om lagren i mars.

Figur 15. Marknaden hade förväntat sig lager som var 25 miljoner bushels högre än de faktiskt var nu i mars 2016. Diagrammet visar skillnaden mellan förväntningar och den faktiska lagersiffran.

Rapsfrö kommer säkert att fortsätta att stiga. Sojabönor förmodligen ”sidledes”, understödda av en svagare dollarkurs.

Mjölk

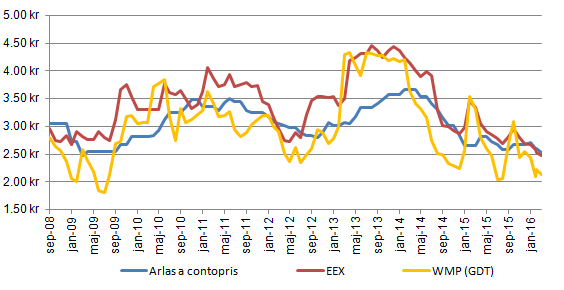

Olika prisindikatorer fortsätter att sjunka. Det gäller inte bara den senaste Arla-noteringen, för april på 2,54 kr per kg utan även EEX syntetiska mjölkpris i kronor på 2,47 kr och det syntetiska mjölkpriset beräknat från GDT:s WMP-notering. Den ligger nu på 2,13 kr per kg, ner från 2,21 kr förra månaden.

Kreditvärderingsinstitutet Fitch sade i torsdags att frånvaron av högre efterfrågan på mjölk som svar på det lägre priset innebär att återhämtningen i marknadspriset dröjer till efter år 2016. Även jag har tidigare påpekat, t ex på Växas Mjölkföretagardagar tidigare i år, att efterfrågestimulansen på exempelvis drickmjölk uteblir när mejerierna inte sänker priset på detta. Efterfrågan har emellertid enligt Fitch ökat i mer priskänsliga marknader som i Sydostasien och Japan. Kina och Ryssland är som bekant de marknader som inte importerar i samma omfattning som förr. Den stora uppgång i Kinas import i januari föll tillbaka helt i februari. Det var alltså en engångeffekt.

I diagrammet nedan ser vi hur pristrenden har fortsatt att peka nedåt. Medan EEX ligger under bottennoteringen från sommaren 2009, ligger Arla ungefär på samma nivå och GDT ännu något över 2009 års botten.

Figur 16. Diagrammet visar noteringarna för Arla, som kommit med en sänkning för april till xx kr, det syntetiska mjölkpriset från EEX-börsens terminer på SMP och smör och det syntetiska mjölkpriset från GDT:s notering på WMP.

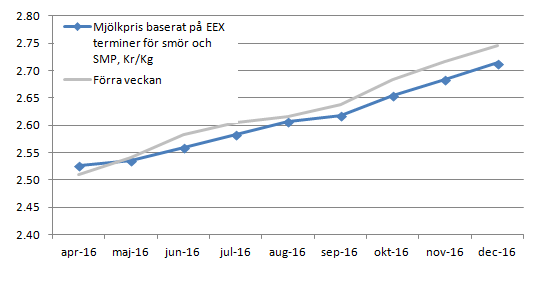

Terminspriserna tar vid i april i princip där spotpriset ligger nu. Mars-kontrakten har förfallit och avräknats och ”spotkontrakten” på terminsmarknaden avser april. Vi ser att marknaden förväntar sig ett pris på 2,70 kr per kg i december.

Figur 17. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) omräknat till kronor per kg.

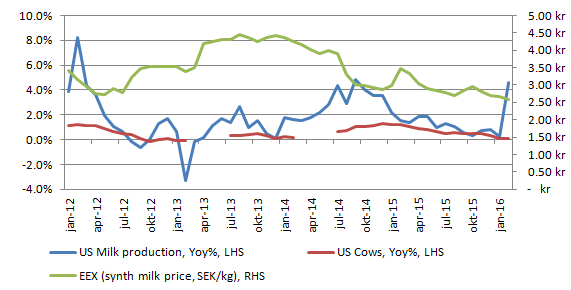

Amerikansk mjölkproduktion tog ett skutt uppåt i den senaste statistiken, för februari, jämfört med februari förra året. Möjligen kan detta bero på att det var en dag extra i februari i år.

Figur 18. Förändringen i USA:s mjölkproduktion på årsbasis kom in högre i februari, vilket nog helt förklaras av att det var en dag mer i februari i år än förra året.