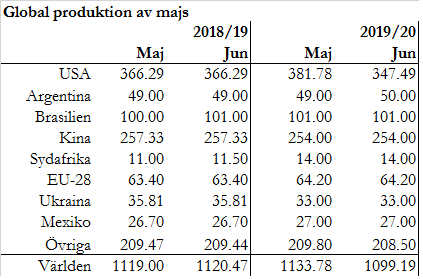

USDA sänker sin uppskattning av produktionen av majs i USA i år från 281,78 miljoner ton, som de trodde i början av maj, till 347,49 miljoner ton. Det är en minskning med 34,3 miljoner ton jämfört med förra månaden. Det är 18,8 miljoner ton lägre än produktionen uppskattades till förra året.

Orsaken till sänkningen är naturligtvis det blöta och kalla vädret i USA, som försenat sådden. Bakom USDA:s lägre produktion ligger en förändring från förra månaden på uppskattad sådd areal och hektarskörd. USDA sänker sådd areal från 92,8 till 89,8 miljoner acre och sänker avkastningen per acre från 176 bushels till 166.

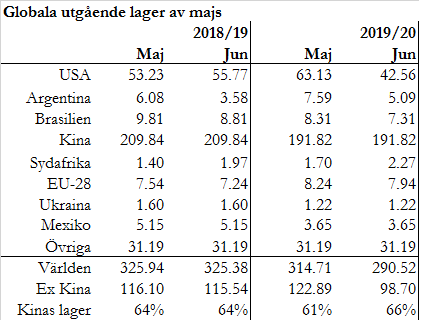

Detta får stort genomslag på utgående lager nästa år.

På global basis minskar lagren av majs med 24,2 miljoner ton från vad man trodde för en månad sedan. Lagren är nästan 35 miljoner ton lägre än förra året. Globala lager på 290,52 miljoner ton ser betryggande ut, ändå. MEN 66 procent av denna majs finns i lager i Kina. För några år sedan brukade jag säga att ”den majsen kommer inte ut från Kina” och det stämmer nog ännu bättre idag. Det är inte ens säkert att den finns, eftersom USDA gjorde en engångsjustering för ungefär ett år sedan, när Kina hävdade att de hade mycket mer majs än de tidigare sagt. Det var i början av handelskonflikten med USA och åtminstone jag undrade då om detta bara var ett inlägg i handelskonflikten: vi har så mycket majs att vi behöver inte köpa majs från USA. 98,7 miljoner ton majs, 11,5 procent av global konsumtion utanför Kina, är ett lågt lager. Senast vi var i närheten låg priset på majs på uppemot 600 cent (idag ca 447 cent på decemberkontraktet efter rapporten).

USDA tog i ordentligt här, i alla fall gjorde den en större sänkning av amerikansk produktion av majs än vad marknaden hade väntat sig. Prisreaktionen på Chicagobörsen var omedelbar. Från att ha handlat åt det svagare hållet under dagen, steg priset med nästan tre procent när rapporten kom.

Innan man blir allt för optimistisk måste vi också notera att USDA inte förändrade produktionen alls för Brasilien, som ligger kvar på samma produktion som förra året (101 miljoner ton, dvs den skörd som nu är nästan helt skördad). Rimligtvis bör ett väsentligt högre pris på majs, särskilt i förhållande till sojabönor, motivera odlare i Brasilien att välja att så majs i augusti i år. Rapporter om ökad produktion av majs (och mindre av soja) bör kunna komma till marknaden framåt augusti och spekulationerna kanske drar igång redan i juli. Men den kommande månaden handlar det om överväganden på den positiva sidan för majsmarknaden, förmodligen.

Vete

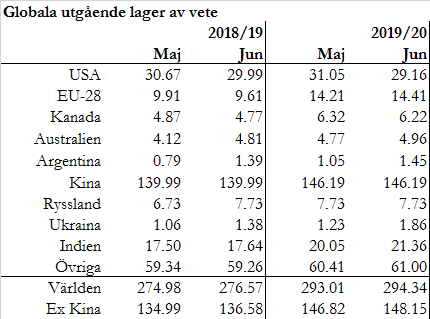

För vete såg det svagare ut. USDA höjde global produktion med 3,3 miljoner ton: en miljon ton på vardera Ryssland, Ukraina och Indien (+1,2 miljoner ton). USA:s produktion höjdes med 160 tusen ton. Det hade marknaden inte räknat med!

Utgående lager sänktes dock i USA med 1,9 miljoner ton och det kan man förstå när det väntas råda sådan brist på majs där. Lagren i EU-28 väntas dock öka med 200 tusen ton, förmodligen på grund av konkurrens från Ryssland och Ukraina. Av höjningen av globala lager på 1,33 miljoner ton, ökar lagren främst i Ukraina (+630 kt) och i Indien (+1,31 miljoner ton). Lagerökning i Indien är mindre prispåverkande än om den hade varit i USA eller i EU, så på det hela taget var det en negativ rapport, men bara marginellt så. Förmodligen betyder utvecklingen på majsmarknaden mer för prisutvecklingen på vete än vad vetemarknadens egna balanser gör, i alla fall i den här rapporten. Man får nog betrakta det som händer för majs, som att det händer för spannmål generellt och det betyder att vete sitter i samma båt.

Sojabönor

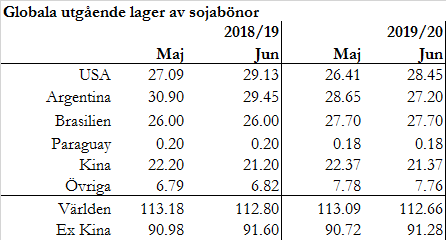

USDA ändrade inte produktionen för någon av de stora producentländerna i den här rapporten, i förhållande till förra månaden. Däremot ändrade de utgående lager: +2 mt i USA och -1,5 mt i Argentina, samt -1 mt i Kina. Kina har inte importerat lika mycket det senaste året, som de gjort tidigare. En orsak är utbrottet av afrikansk svinpest, men det måste vara svårt att göra en korrekt uppskattning av hur mycket lägre konsumtionen har varit. Hur som helst, är det otvetydigt att lagren ökar i USA, eftersom USA inte säljer värst mycket, och Chicagobörsen ligger i USA.

Vad jag sett hittills har sojamarknaden tagit den här rapporten som något positiv, kanske för att USDA ändå, på nedersta raden, sänkte globala lager med 400 tusen ton. En annan aspekt är att lägre lager i Argentina kan tolkas som att utbudet av sojamjöl och sojaolja blir större, eftersom export av dessa produkter är skattemässigt gynnat där. Det är svårt att säga vilken effekt detta har, men eftersom det är ett permanent överskott på sojaolja i USA, blir inte situationen bättre för oljemarknaden. Oljemarknaden handlar dessutom med en deprimerande negativ rullningsavkastning, som inte glädjer någon utom den modige rapsodlaren som väljer att prissäkra med sojaoljeterminer istället för rapsfröterminer.

Majs handlas för ovanlighetsskull i backwardation (december 19 ligger högre i pris än december 20). Det är i sig ett tecken på brist och brukar ge en prognos om en stigande pristrend. Just nu är priset 447 cent (CZ9) och toppnoteringen från slutet av maj var 452,25 cent. Ännu inte en ny topp, alltså. Om priset passerar 452,25 cent bryts det motståndet och det brukar tolkas som positivt (en köpsignal) bland tekniska analytiker.

Den senaste månaden har majspriset dragit ifrån sojabönorna kraftigt. Det gör det knappast till ett lätt beslut från amerikanska odlare som inte kunnat så majs, att istället välja sojabönor, som ju kan sås senare med fullgod hektarskörd. Det talar för att det trots allt kan komma att sås mer majs än vad fallet hade varit om relationen mellan priset på majs och soja varit som det var före vårbruksproblemen, före maj.

Vete i Chicago handlas med contango. Det finns gott om vete. Vetet i Chicago har utvecklats bättre, prismässigt, än på börsen i Paris. Fundamentalt skulle detta kunna vara motiverat av mer konkurrens från öst, men samtidigt har spekulantkollektivet i Chicago gått från sålda till inte fullt lika sålda.

Rapsfrö i Paris handlas med backwardation. Det är ett styrketecken (jämför med majs). Situationen ser helt annorlunda ut för terminsmarknaden för sojakomplexet, särskilt för sojaoljan.