Dollarn handlades allt svagare till mitten av veckan, där trenden vände. Det blev en liten dollarförstärkning under veckan. Såväl WASDE-rapporten som uppdateringar om skörden i Ryssland pekar på lite svagare utveckling för spannmål, vete och majs, medan en torr väderleksprognos för Brasiliens sojadistrikt kan ge stöd för oljeväxterna raps och soja. Riktigt positiva ser framtidsutsikterna ut för mjölkpriset.

Globalt odlingsväder

Det råder El Niño i världens vädersystem. Det innebär att det är blötare än normalt i Syd- och Nordamerika och i Europa, inklusive i Ryssland och Ukraina. Det är samtidigt torrare än normalt i Sydostasien, Nya Zeeland och Australien. Australiens meteorologiska byrå, som brukar ha bra koll på ENSO, förutspår att El Niño återgår till normala förhållanden ungefär till juni nästa år. Marknaden vet alltså inte vad det blir för väder alls under de viktigaste odlingsmånaderna nästa år.

Trots att det borde vara ganska rikligt med nederbörd i USA, visar US Drought Monitor att över hälften av USA:s areal har torra förhållanden och hela 13,25% uppvisar den värsta formen av torka, ”exceptional drought”. Torkan är på väg tillbaka från en botten alldeles i början av juni!

Nedan ser vi en bild på detta.

Nederbördsprognosen för de kommande två veckorna är att det kommer att regna väsentligt mindre än normalt i den östra halvan av USA, medan norra Texas får upp till sex gånger normal nederbörd. Nederbörden på prärien berör även New Mexico, Kansas och Oklahoma, typiska vete-distrikt. Detta innebär dock inte någon större risk för översvämning. Den närmaste veckan kommer det att regna som mest 250 mm och det här handlar om vanligtvis ganska torra områden. ”Rain makes grain” så det här är nog inte positivt för vetepriset.

Även i Sydamerika är väderleksprognosen torr. Sojabönornas paradis på jorden, Mato Grosso, väntas få 40-60% av normal nederbörd de kommande två veckorna, medan Rio och São Paulo har ungefär dubbel nederbörd. Trots att det ännu inte är sommar där, är temperaturen redan 40 grader i São Paulo. Minas Gerais väntas också få regn, vilket alltså innebär att både socker- och kaffeproducenter har bra väder, men alltså inte sojaproducenter! Detta är positivt för sojapriset.

Tvåveckorsprognosen för Europa är generellt mindre nederbörd än normalt i hela Västeuropa, upp till norra Mälardalen och bort över Baltikum. Från Egeiska havet och över Makedonien i norra Grekland, upp över Bulgarien och Rumänien väntas dock upp till sex gånger normal nederbörd, vilket liksom i fallet med norra Texas innebär att vanligtvis torra områden får lite extra regn. Den närmaste veckan är det kanske viktigare att Frankrike i stort sett blir utan nederbörd.

Vete

Egyptens GASC köpte återigen vete från Svarta Havet, 240 kt. Frankrike har sedan säsongen började den 1 juli bara sålt en last på 60 kt till Egypten. Skördarna i fd Sovjetunionen ser ut att ha varit bra. Det ryska jordbruksministeriet rapporterade i veckan att 102,4 mt spannmål skördats hittills när 96,2% av arealen är skördad. Vete står för 63,5 mt av det. Det är högre än USDA:s estimat så sent som förra veckan på 61 mt.

USDA:s höjning av globala utgående lager förra veckan, som förmodligen var det som lade sordin på marknaden, kan alltså vara ännu större än vad till och med USDA:s siffror indikerade.

Franska analysfirman Tallage publicerade i sin Strategie Grains ett högre estimat för EU:s produktion i år än tidigare, upp till 149,5 mt. De sänkte också exportestimatet (föga förvånande). Notera då att USDA:s estimat för EU:s veteproduktion är 155,26 mt, i sig en höjning från septembers 154,13 mt. Nu är det alltså nästan i nivå med förra årets 156,52 mt.

Lågt pris kan dock vara fröet för mindre produktion och därmed en framtida stabilisering av marknaden. Informa Economics sänker väntad veteareal i USA under 2016 till 54 miljoner acres från sitt estimat förra månaden på 54,74 mA. Detta innebär att Informa nu väntar sig att vetearealen i USA minskar nästa år, då sådd areal i år var 54,6 mA.

Höstsådden är i klar i Tyskland, men i Frankrike finns lite kvar. Första veckan i oktober var drygt 20% sått enligt FranceAgriMer. Arealen väntas enligt Reuters bli i stort sett i nivå med förra årets sådd, men når troligtvis inte upp till det rekordet i Frankrike.

Decemberterminen (WZ5) i Chicago stängde på 492 cent. December nästa år handlas med ett contango på 8%. Decemberterminen på Matif stängde i fredags på 176 euro per ton. December nästa år handlas med ett contango på 7%.

Nedan ser vi kursutvecklingen, inte för december 2015, utan december 2016 på Matif. 180 euro är en slags botten, 200 euro en slags tak. I närtid kommer förmodligen 186-188 euro utgöra tekniskt stöd, som tidigare nedgångar till den nivån. Uppsidan är också begränsad. Det finns alltså ingen trend, utan priset kommer förmodligen att röra sig inom det här intervallet (180 till 200).

Den uppgång vi sett, framförallt på Matif den senaste månaden kommer sålunda troligtvis att ha svårt att fortsätta, givet de uppjusteringar vi sett och det förhållandevis gynnsamma vädret för höstvetet i USA.

Majs

Decemberterminen i Chicago stängde på 377 cent, medan december nästa år stängde på 404 cent. Priserna har gått ner med 2,4% den senaste månaden för årets decemberkontrakt, men under procenten för nästa års decemberkontrakt.

Ukrainas jordbruksministerium rapporterade att 53% av majsskörden än inne, men den uppgår till endast 11,16 miljoner ton. Det indikerar att Ukraina inte når ens till USDA:s estimat på 25 mt!

Informa Economics publicerade sina förväntningar på sådd areal nästa år i USA. De väntar sig att majs ökar till 90,8 miljoner acre, en uppjustering från 90,7 som de förutspådde för en månad sedan. Detta sker på bekostnad av sojabönor där de sänker förväntad sådd areal till 83,9 mA, ner från 84,24 mA. Båda dessa är en höjning från årets sådda areal. För majs innebär det en ökning med 2,7% och för sojabönor nu med ”bara” 0,8%.

Raps & Soja

Novemberterminen på rapsfrö på Matif stängde på 377 euro per ton. November 2016 stängde på 356 euro. Det råder alltså backwardation. Den senaste månaden har priserna gått upp ett par, nästan tre procent, över alla terminslöptider.

Höstsådden är nästan klar i Europa. En statistik som sticker ut är att rapsarealen minskar med 10% i Storbritannien, enligt Reuters. Det finns en antydan till mindre areal i Tyskland också. I Storbritannien är det till övervägande del korn som tar den arealen.

Det samma gäller väl i princip sojabönorna också, framförallt drivet av sojaoljan. Sojamjölet handlas lägre än för en månad sedan. Delvis är detta en effekt av El Niño som drabbar produktionen av palmolja i Sydostasien, men det är också en återspegling av svagare ekonomisk utveckling i tillväxtländerna, varifrån det de senaste tio åren varit ett oavbrutet sug efter protein.

Medan det finns goda skäl (världens svagaste valuta i år) för brasilianare att odla mer sojabönor, ser väderleksprognosen för Mato Grosso, som vi såg ovan, inte så värst bra ut. Sådden i Mato Grosso hade nått 6% av arealen i veckan, lite långsammare än 9% samma tid förra året. Det är torkan som ligger bakom. Mato Grosso står för en tredjedel av Brasiliens sojaproduktion. Det är ungefär lika torrt i den angränsande delstaten Goiás. Det finns alltså lite stöd på utbudssidan under marknaden för oljeväxter, som vi inte sett tidigare.

Terminerna på sojamjöl handlas, liksom tidigare varit vanligt så här års i backwardation. Terminspriset för leverans nu i december är 312 dollar per short ton (drygt 900 kg), medan december nästa år erbjuds till 303 dollar per short ton.

Potatis

April 2016-terminen, alltså för årets skörd, stängde i fredags på 17,1 euro per 100 kg. April 2017, alltså för skörden 2016 handlas i 14,7 euro per 100 kg. Det är alltså på ungefär samma nivå som tidigare år, innan man vet varåt vädret i Nordeuropa kommer att ta vägen. Blir det ett blött år går priset ner. Blir det ett torrt år går priset upp. Notera då att El Niño enligt ensembleprognoserna just nu kommer att sluta och övergå till neutrala förhållanden ungefär i juni. Marknaden har alltså ingen uppfattning åt något håll just nu, men mer information kanske kommer senare under året eller i början av året.

Mjölk

På den sena ste auktionen på Global Dairy Trade den 6 oktober gick WMP upp med 12,9% till 2824 dollar per ton. Det motsvarar ett pris på mjölkråvara på 3,09 kr per kg. Sedan den första september, alltså på drygt en månad, är priset på WMP i dollar upp med 36%.

Återhämtningen märks även på EEX, där börsens index över spotpriset för smör noterades i 2965 euro per ton (+1,7% sedan förra veckan) och för SMP på 1820 euro per ton (+2,5% sedan förra veckan).

Att det låga priset påverkat producenter märks ju tydligt i Sverige, landet med högst kostnadsläge i EU. USDA:s jordbruksattaché i Wellington skriver i den årliga GAIN-rapporten att Nya Zeeland som i år ser ut att producera mindre mjölk än förra året. Produktionen av mjölk väntas uppgå till 2,93 miljoner ton under år 2015, jämfört med 3,05 miljoner ton under år 2014. Det innebär bland annat att produktionen av WMP blir 1,38 mt i år, -6% jämfört med förra året.

USDA FAS väntar sig också att trenden håller i sig under 2016. Produktionsvolymen sjunker med 3% under nästa år, enligt USDA. Bakom ligger två faktorer: Det låga priset som medfört färre antal mjölkkor och El Niño, som minskar nederbörden. När man drar slutsatser om El Niño måste man dock beakta att den negativa effekt som väderfenomenet ger på global mjölkproduktion vad gäller Nya Zeeland, kompenseras av ökad nederbörd i Syd- och Nordamerika samt framförallt i Europa.

Den mjölkkris vi ser här är minst lika spektakulär (fast på en annan nivå) i Nya Zeeland. Om USDA har rätt, blir 2015 och 2016 de första två åren sedan 1970 när mjölkproduktionen minskar två år i rad på Nya Zeeland.

Detta är naturligtvis extremt ”bullish” för priset.

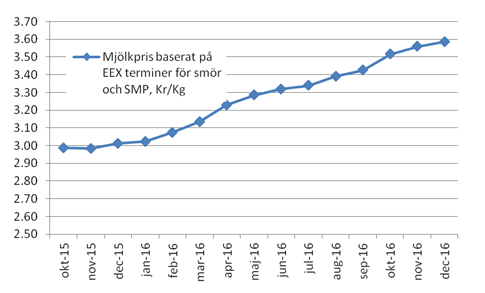

I diagrammet nedan ser vi vad terminspriserna på smör och SMP vid börsens stängning i fredags motsvarar för mjölkpris i kronor per kg.

Terminer (dock utan någon som helst handel) ligger alltså vid 3,60 kr / kg mot slutet av nästa år. Det är högt, men jag tror att terminsmarknaden underskattar kraften i den återhämtning som är på väg. Jag tror att terminspriserna också innehåller en förväntan att många mjölkbönder kommer att vilja prissäkra in priser på 3,50 kr och däröver. Den ”rabatten” i terminspriset kan mycket väl vara 10% för terminer med löptid till slutet av år 2016. Det är ungefär den rabatt terminerna i genomsnitt handlats med sedan marknaden startade i början på 10-talet.