WASDE-rapport från USDA i veckan och därefter även en rapport från CONAB. Det verkar som om trenden vänt uppåt för både rapspriset och sojamjölspriset. Kinas import justerades upp av USDA. Det var uppåt även på mjölkmarknaden, vilket kanske bidrar till en positiv utveckling på GDT på tisdag.

Exportstatistiken från EU Kommissionen har varit för låg på grund av ett misstag och nu reviderats. Det ser ändå ut som om det finns mycket gott om vete i EU.

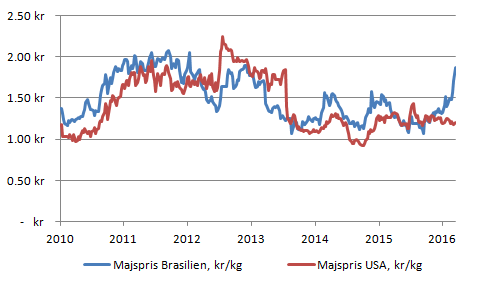

Däremot har Brasilien fått för lite majs kvar och det har lett till rena haussen på börsen i São Paulo, där det närmaste terminskontraktet steg med 9% omräknat till svenska kronor. Priset ligger skyhögt över priset i Chicago, vilket innebär att material kommer att flöda till Brasilien och inte därifrån! Det hör inte till vanligheterna. Detta, och den väsentligt lägre veteproduktionen i Indien, den halverade skörden i av majs i Sydafrika, är faktorer, som tillsammans med torkan i Kansas och Nebraska, faktiskt kan vara faktorer som ger styrka i marknaden. Å andra sidan är lagren av spannmål stora både i EU och i USA och exporten är trög, särskilt för vete, av olika skäl.

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar att nordvästra Europa väntas torka upp och få väsentligt mindre nederbörd än normalt, medan det fortsätter att regna i Ukraina och i Ryssland.

Indien fortsätter att vara torrare än normalt. Stora delar av Indien har fått mindre än 1/5 av normal nederbörd de senaste tre månaderna, och det avspeglade sig även i USDA:s WASDE-rapport som kom i veckan, som vi ska se nedan.

Tittar på man på hur mycket nederbörden den senaste månaden avviker från det normala, ser man att i synnerhet den amerikanska delstaten Kansas sticker ut. I stort sett hela Kansas har fått mindre än 1/5 av normal nederbörd. Det gäller i viss utsträckning även Nebraska som ligger norr om Kansas och Colorado som ligger till väster. Enligt GFS-modellen väntas nederbörden fortsätta vara under det normala för det här området och det kan utveckla sig till en negativ faktor för spannmålsproduktionen. De här delstaterna är viktiga för USA:s produktion av vete, framförallt.

Det har regnat rekordmycket i Sydafrika i veckan och detta avslutar alltså den torka som fått landets spannmålsproduktion att krympa kraftigt, som vi ser av WASDE-rapporten nedan. El Niño medförde att Sydafrika fått den lägsta nederbörden sedan åtminstone år 1904.

Vete

Decemberkontraktet på kvarnvete i Paris har stigit hela veckan, i vad som ser ut som en tydlig rekyl mot trenden.

Marskontraktet gick i leverans i torsdags på 146,50 euro per ton. Enligt LCH Clearnet gick 207 kontrakt till leverans.

Figur 1. Europeiskt kvarnvete med leverans i december, EBMZ6 har rört sig sakta uppåt hela veckan och orkade inte ta sig över 170 euro.

Figur 2. Chicagovete med decemberleverans, WZ6 bröt taket i trendkanalen i torsdags och har sedan även gått över föregående topp. Detta indikerar stigande pris framöver, men kanske först en liten rekyl nedåt. 510 cent är ett ganska starkt motstånd.

FranceAgriMer rapporterade att 93% av det franska höstvetet är i good/excellent kondition, ner 1% från förra veckan.

Ukraina hade från 1 juli till den 10 mars exporterat 27,7 mt spannmål enligt jordbruksministeriet. 12 mt var vete och 11,5 mt var majs.

EU Kommissionen hade i veckans rapport reviderat exportsiffrorna för alla veckor sedan vecka 12. Vecka 12 justerades upp med 32 kt, men sedan ökar uppjusteringen till 300 kt för den senaste veckan. Detta förändrar bilden något av hur det går med EU:s export. Det ser inte fullt lika illa ut som det gjorde tidigare, även om exporten fortfarande inte ser riktigt ut som den borde.

Orsaken till justeringen är att ett land i EU felaktigt har rapporterat export av vanligt vete som durumvete istället. Det har inte gått att få fram information om vilket land det handlar om.

Veckans export var 691 kt, 1 kt mer än förra veckan. Det var även mer än samma vecka förra året och förrförra året. I förhållande till förra året har 1932 kt mindre vete exporterats. Nedan ser vi hur den uppdaterade statistiken ser ut i diagramform.

Figur 3. EU:s export av vete uppgick till 691a kt i veckan, 1 kt mer än förra veckan. Gapet mot förra årets ackumulerade export är, efter EU-Kommissionens revidering av siffrorna, 1,93 mt.

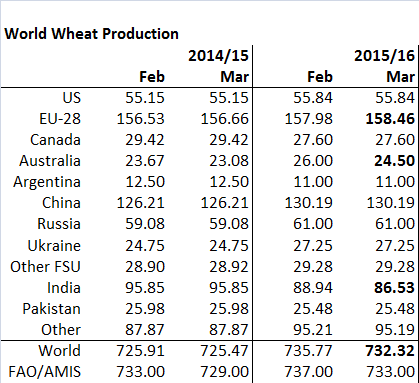

Coceral rapporterade i veckan att de tror skörden av vete i EU minskar till 145,2 mt i år. Enligt USDA, som vi ser nedan, producerades 158,46 mt under 2015.

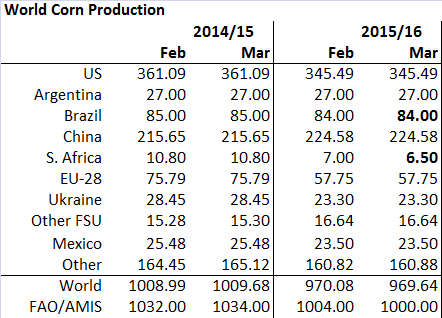

USDA höjer produktionen av vete i EU-28 med ytterligare 480 kt. Däremot sänker USDA produktionen i Australien med 1,5 mt och Indien med 2,4 mt. Indien har haft lite nederbörd och det är inte förvånande att det sätter sina spår nu. Produktionen är nästan 10 mt lägre än förra året. Just nu drar ett kraftigt åskoväder fram över de nordvästra och centrala delarna av landet. Indiens Meteorologiska avdelning rekommenderade lantbrukarna att genast skörda det som mognat. Skörden börjar normalt sett i april och slutar i juni. Skörden kan alltså bli ännu mindre än vad USDA estimerade i den här rapporten.

Figur 4. Global produktion av vete enligt den senaste WASDE-rapporten.

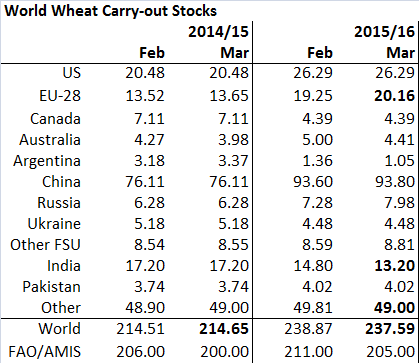

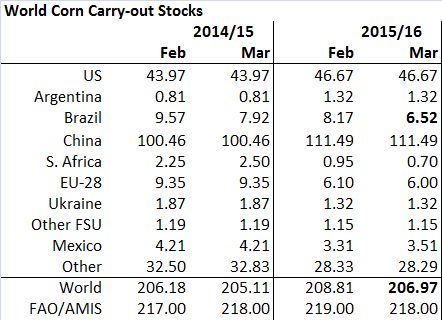

På grund av sänkningen av produktionsestimatet med 2,41 mt för Indien, sänks globala utgående lager med 1,3 mt. Däremot höjs som vi ser utgående lager för EU-28 till 20,16 mt. Utgående lager sänks även för Australien med 0,6 mt. Däremot höjs utgående lager i Ryssland med 0,7 mt.

Figur 5. Globala utgående lager den sista juni, enligt den senaste WASDE-rapporten.

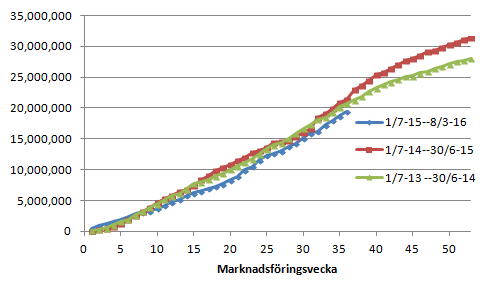

För att återknyta till lagersituationen i EU, här med data för Eurozonen, ser vi att lagren i förhållande till konsumtionen ökat från 8% år 2013 till 16% år 2015. Det är en fördubbling alltså.

Figur 6. Bilden visar utgående lager dividerat med konsumtionen av vete i Eurozonen.

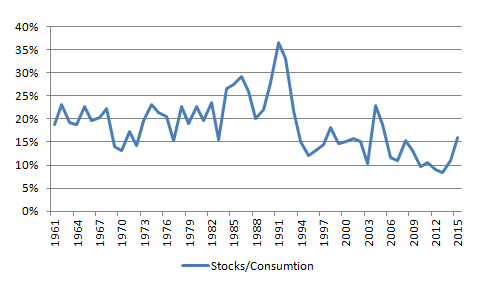

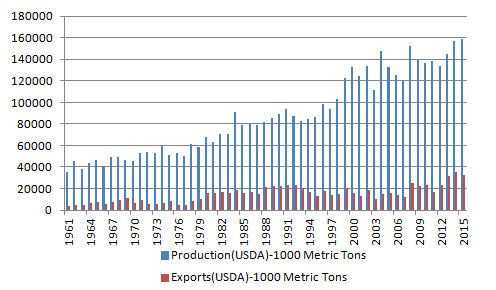

I diagrammet nedan ser vi exporten i 1000 ton och produktionen (blå staplar). För 2015 ser vi att produktionen ökar, medan exporten minskar. Exporten har tagit ett kliv upp två gånger under den här 54-årsperioden och det var vid slutet av 70-talet och på 00-talet. Efter 1980 planade exporten ut och det kan bli fallet även den här gången. I diagrammet vi såg ovan fick denna utplaning som konsekvens att lagren steg till rekordnivån 36% av konsumtionen. Den toppen nåddes 1991, vilket kanske beror på den kris som då inträffade. Annars var den generella toppen 1986. Marknaden kanske har några år framöver med växande lager i EU – och i världen, för det ser ungefär samma ut i USA.

Figur 7. Bilden visar produktion och export i Eurozonen enligt USDA.

I en survey av spannmålshandlare gjord av Bloomberg tror 8 handlare att priset går upp nästa vecka, 8 att priset går ner och 8 tror på oförändrat pris.

Majs

Decemberkontraktet på majs i Chicago inledde veckan med några dagars konsolidering, men på fredagen fortsatte prisuppgången.

Figur 8. Majspriset har fortsatt upp och stängde upp även i fredags. Trenden är lite osäker just nu. Det kanske håller på att ske någon slags trendvändning.

CONAB höjde sitt produktionsestimat till 83,5 mt i torsdagens och det är därmed nästan lika högt som USDA:s 84 mt, som USDA håller fast vid i mars-rapporten som kom dagen innan.

USDA sänker produktionen med bara 0,44 mt på global basis, och det mesta av förklaringen är nedjusteringen av Sydafrikas produktion, från 7 mt till 6,5 mt. Sydafrikas produktion av majs är hårt drabbad av den torka som varit och som troligtvis är orsakad av den kraftiga El Niño, som vi har skrivit om här ofta det senaste halvåret. Sydafrikas produktion av majs är nästan halverad jämfört med förra året.

Figur 9. Global produktion enligt WASDE.

Utgående lager sänks på global basis med 1,8 mt och det beror framförallt på Brasilien. Förra veckan skrev vi att det exporterats så idogt att det nu råder brist på majs i landet. 6,52 miljoner ton majs i lager den sista september i år, alltså vid en tidpunkt när det är långt till skörden av majs i landet, och en befolkning på 180 miljoner människor är alarmerande. På grund av nedjusteringen av produktionen i Sydafrika, har USDA även lagt in en mindre lagersänkning där.

Figur 10. Utgående lager enligt WASDE.

I Brasilien har spotpriset rusat de senaste månaderna och bara den senaste veckan steg priset på det kortaste kontraktet på BM&F i São Paulo med 9%, medan priset i Chicago bara steg med 1%, omräknat till svenska kronor per kilo. Bristen på majs i Brasilien visar sig i en kraftigt inverterad terminskurva, där de längsta terminskontrakten ligger i nivå med var terminskontrakt på samma löptid handlas i Chicago. Medan spotkontraktet på BM&F i São Paulo handlas till ett pris som motsvarar 1,86 kr per kg, handlas spotkontraktet i Chicago till motsvarande 1,20 kr. Skillnaden i pris, 56%, är rekordhög. Orsaken är att exporten från Brasilien gått över förväntan bra som vi nämnde häromveckan.

Figur 11. Här har vi räknat om priserna på spotkontrakten för majs i Brasilien och i USA till svenska kronor per kg. På BM&F i São Paulo handlas majs i BRL per 60 kg säck, medan majs i USA handlas i cent per bushel där en bushel är 56 pund, till skillnad från en bushel av vete som är 60 pund. Spotpriset på majs har rusat iväg i Brasilien de senaste månaderna och skillnaden i pris är nu rekordhöga 56%!

BAGE skrev på sin hemsida i veckan att regn och låga temperaturer försenar mognaden för majsen. Hittills har 2,6% av arealen skördats. BAGE håller fast vid sin prognos om 25 mt majs i år. Vi såg ovan att USDA också håller fast vid sin prognos om 27 mt.

I en survey av spannmålshandlare gjord av Bloomberg tror 9 handlare att priset på majs går upp nästa vecka, 8 att priset går ner och 7 tror på oförändrat pris.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF har verkligen ändrat riktigning och nu är det tydligt att det finns kraft bakom vändningen uppåt.

Figur 12. Novemberkontraktet på rapsfrö i Paris var nere och rörde vid 340 euro och har sedan vänt uppåt. Den fallande pristrenden som pågått sedan toppen i december, verkar vara bruten och en ny trend med stigande kurser verkar ha börjat.

Figur 13. Sojamjöl med decemberleverans i Chicago har brutit den fallande pristrenden. Priset kan raskt gå till 290 dollar per short ton. Marknaden stängde på 280,3 dollar i fredags. Den konsolidering som ägde rum fram till torsdagen ser ut som en sådan som uppstår halvvägs i en prisrörelse. Om detta stämmer, indikerar det en kommande uppgång på 10 dollar till.

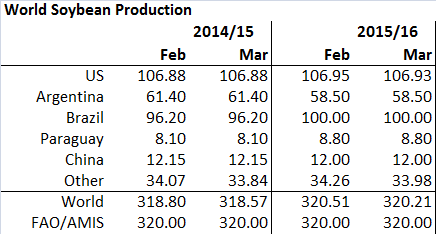

CONAB höjde sitt estimat för landets sojabönsskörd till 101,2 mt. Vi ser i tabellen nedan att USDA ligger kvar oförändrat på 100 mt. USDA har inte förändrat estimaten för produktionen av sojabönor 2015/16 mer än ytterst marginellt.

Figur 14. Global produktion enligt WASDE.

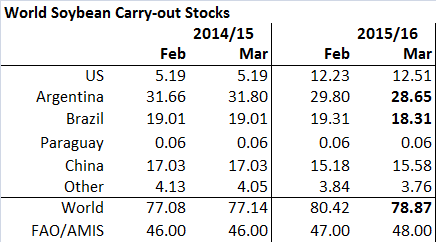

USDA sänker dock utgående lager på global basis med 1,6 mt. Det beror på att Argentina väntas exportera 1,2 mt mer och även Brasilien väntas exportera 1 mt mer än vad man trodde i februari.

Figur 15. Globala utgående lager per sista september enligt WASDE.

Kina kommer att importera 82 mt sojabönor 2015/16, alltså fram till den 30 september, enligt WASDE-rapporten. Det är mer än vad det stod i februarirapporten (80,5 mt). Det är självfallet även mer än förra året, då 78,35 mt importerades till Kina. Det är alltså ökad konsumtion i Kina som minskar lagren framförallt i Argentina och i Brasilien.

Cargill stänger en rapsfröcrusher i Mainz i Tyskland eftersom marginalerna är för dåliga, enligt bolaget.

I en survey av spannmålshandlare gjord av Bloomberg tror 8 handlare att priset på majs går upp nästa vecka, 13 att priset går ner och 3 tror på oförändrat pris.

Gris

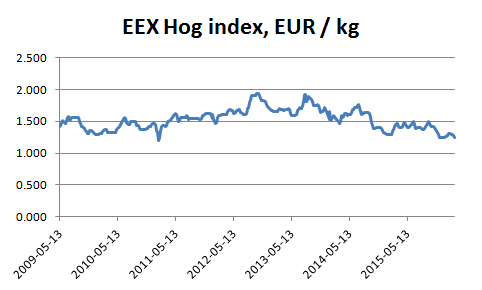

EEX spotprisindex på slaktgris föll med 2,5% sedan förra veckan, till 1,236 Euro per kg.

Sedan den senaste toppnoteringen i augusti 2013 har priset fallit med 36%.

Priset på sojamjöl har under samma tid fallit med drygt 32% och priset på europeiskt kvarnvete med 18%.

Figur 16. Diagrammet visar EEX Hog index, som terminerna på gris avräknas mot.

Potatis

Terminen med förfall i april 2017 föll först tillsammans med de kortare kontrakten. Som vi har skrivit här har april 2016 handlat långt över spotindex och i veckan började verkligheten komma ikapp. Terminerna föll ganska kraftigt och det drog med sig även april 2017.

I onsdags bottnade så kursfallet i 2017-terminen och torsdagen och fredagen bjöd på uppgång. I fredags stängde handeln på 14,80 euro per 100 kg.

Mjölk

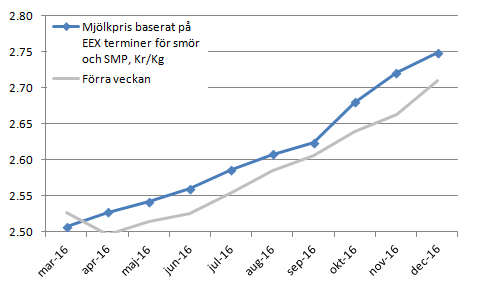

EEX spotprisindex var oförändrat för SMP men sjönk med 1,6% för smör.

Terminspriserna fortsatte dock att stiga från förra veckan och nu ganska jämnt över hela terminskurvan.

Figur 17. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) steg med ungefär 3 öre per kg mjölkråvara generellt sett, från förra veckan.

GDT på tisdag blir intressant. Det borde bli en uppgång igen om mönstret håller i sig.