När man tittar på priserna på börserna nere i Europa och i USA, ska man den här veckan också tänka på att kronan har stärkts med 10 öre mot Euron. För en veckan sedan kostade en Euro 9,37 kr – i fredags 9,27. En dollar har fallit från 8,34 till 8,22. Det verkar som det ”lugn-före-stormen” vi skrivit om dollarn tidigare veckor har tagit slut. FED-chefen Yellen gjorde som bekant ingenting.

Priset på sojamjöl vände tvärt ner i torsdags och fortsatte falla i fredags. Rapsfröterminen ser ut att stå i begrepp att göra samma sak i veckan som kommer.

GDT-auktionen visade återigen lägre pris, om än inte med mycket. Det räckte ändå för att sänka terminspriset i svenska kronor för leverans de kommande månaderna. Vändningen uppåt verkar låta vänta på sig, var marknadens tolkning av GDT-resultatet.

Väder

Australiens Meteorologiska Byrå har uppdaterat sin ENSO-prognos. Den visar nu ännu tydligare att El Niño slutar i maj och övergår till helt normala nivåer för ENSO. Sannolikheten för ett ”överslag” till La Niña före december är försumbar.

Tvåveckorsprognosen för Europa enligt GFS-modellen visar fortsatt blötare väder än normalt, främst i Sverige, Norge, Finland, Danmark, Storbritannien, Frankrike och Spanien. Även Ukraina och Ryssland kommer att vara blötare än normalt. Dessa är typiska höstveteområden, vilket bör ge årets produktion en extra boost.

I Nordamerika är det fortsatt blött i Kanada och i Östra delarna, men liksom förra veckan är det torrt i Kansas och Oklahoma, samt i södra Kalifornien.

Praktiskt taget hela Indien är torrare än normalt. Stora delar av halvön väntas få mindre än 20% av normal nederbörd.

Vete

Decemberkontraktet på kvarnvete i Paris föll tillbaka i veckan, efter att ha varit över motståndslinjen. Trots rekylen och trots att vädret ser blött och bra ut, är det ändå lite ”bottenkänning” över det hela.

Figur 1. Europeiskt kvarnvete med leverans i december, EBMZ6 gick upp och bröt ”taket” för den fallande pristrenden, men föll sedan ner under igen. Där ligger den nu inför måndagens öppning. Skulle marknaden öppna upp, över trendlinjen, är det ett styrketecken.

På Chicagobörsen är det ännu tydligare, att veckans nedgång kan vara en rekyl mot en ny stigande trend, men det är än så länge i så fall i ett tidigt skede. Bäst är kanske att vara neutral i dagens läge.

Figur 2. Chicagovete med decemberleverans, WZ6 bröt taket i trendkanalen, och har nu rekylerat ner till trendkanalen igen, som nu inte är ett motstånd, utan ett stöd.

Jämfört med USA har vi inte så många bra statistikkällor från EU. Den bästa, för spannmål, är EU:s exportstatistik. Förra veckan visade det sig att den visat allt mer fel siffror sedan veckan 12 räknat från den 1 juli. Det är rätt beklagligt, när statistiken som sagt nästan är den enda vi har har för den europeiska marknaden. Den här veckan uppgick exporten av vete (soft) till 735 kt. Förra året samma vecka exporterades dubbelt så mycket, en av de där riktigt stora veckorna som kommer då och då i statistiken. Gapet mot förra årets ackade export har därför ökat, men som vi ser av diagrammet ligger inte årets export mycket efter förr-förra årets.

Figur 3. EU:s export av vete uppgick till 691a kt i veckan, 1 kt mer än förra veckan. Gapet mot förra årets ackumulerade export är, efter EU-Kommissionens revidering av siffrorna, 1,93 mt.

Från USA kom statistik i veckan som visar att priset på återmark fallit i ett och ett halvt år – 18 månader med successivt lägre priser. Det är bland annat vete-delstaten Nebraska som noterar lägre priser. Jag har sagt det förr, och säger det igen. Situationen med en råvaruboom som tagit slut, liknar mycket början på 1980-talet. Då var 70-talet en råvaruboom driven av ”industrialiseringen” av Europa och Japan. På 00-talet var det Kina som stod för boomen. 10-talet vi lever i nu liknar 80-talet. Priser som är ”låga”, utan att vara riktigt låga, men lager som växer år efter år. Priserna är tillräckligt låga för att ge dålig lönsamhet. Och fallande priser på mark. Vi har väl inte riktigt sett det än i Europa, men det borde ju ske.

På 80-talet i USA nåddes botten år 1985, när John Cougar-Mellencamp gav ut sitt album med titellåten Rain och the Scarecrow (and blood on the plough). Farm Aid, som startades då, firade sitt 30-årsjubileum i höstas. jag tror vi är på väg dit igen.

Det är alltså bra väder i EU, lite oro för torrt väder i USA, fallande pris på jordbruksmark återigen i USA. Det senare fungerar som ”broms” för fallande pris, det sker ju en åtstramning på utbudssidan. Tekniskt är dynamiken just nu inte på nedsidan. Jag tolkar den senaste veckans prisnedgång som en rekyl (mot trenden), men det är väl osäkert om en ny trend är uppåtriktad eller riktad åt sidan, som man säger.

Majs

Decemberkontraktet på majs i Chicago steg faktiskt med 3 cent till 385,5 i fredags. 390 cent är ett litet motstånd, och 385 cent ett stöd. Det skulle inte förvåna om det kommer en liten rekyl nedåt i veckan, vilket i så fall rimmar illa med att vete skulle kunna vara starkt.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF som såg ut att vara så stark för en vecka sedan, fortsatte stiga i pris i veckan som gick. Men sättet den gjorde det på får varningsklockorna att ringa hos en gammal handlare. Nu ser det snarare ut som en stark säljkandidat.

Figur 4. Novemberkontraktet på rapsfrö i Paris har skapat en avsmalnande triangel under stigande kurser. Det brukar inte sluta bra och det är en tydlig säljsignal.

Sojamjölet har redan fallit kraftigt i två dagar. Den orkade helt enkelt inte längre. Kortsiktigt är trenden nedåtriktad. Från 167,25 dollar per short ton borde priset falla åtminstone till 165 dollar.

Figur 5. Sojamjöl med decemberleverans föll kraftigt i torsdags och fortsatte att handla lägre på fredagen. Marknaden stängde på dagens lägsta nivå. Det bådar inte gott inför öppningen för den nya veckan.

Potatis

Terminen med förfall i april 2017 backade med 1% till 14,60 euro per 100 Kg på EEX-Börsen i Leipzig.

Mjölk

GDT sjönk som alla säkert vet. Jag hade inte väntat mig det, när det var uppåt för andra veckan i rad på EEX. Det har förekommit nyheter om att GDT skulle vara på den lägsta nivån någonsin. Det stämmer inte. Den lägsta noteringen gjordes i augusti förra året och GDT:s genomsnittliga pris i tisdags är 21% över den nivån. WMP-priset omräknat till svenska kronor är 19% högre än det var i augusti.

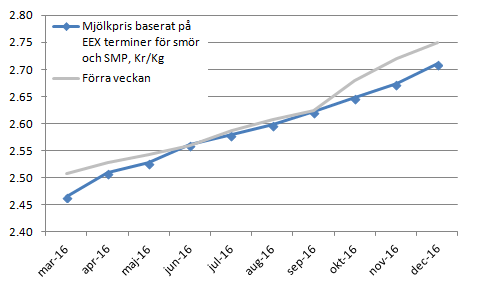

Terminspriset för ”syntetisk mjölk” i svenska kronor föll emellertid ganska kraftigt för mars-kontraktet, -5 öre på en vecka. Mellan juni och september var priserna i stort sett oförändrade i svenska kronor. En stor del av nedgången generellt sett beror på att kronan stärktes / euron föll. Detta mellansegment steg alltså i eurotermer. De längre löptiderna handlades dock lite lägre, i likhet med de korta.

Figur 6. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) steg med ungefär 3 öre per kg mjölkråvara generellt sett, från förra veckan.