Det amerikanska jordbruksdepartementets attachéer i EU har skrivit en rapport om mjölkkrisens Europa. De förutspår högre mjölkproduktion i EU i år och nästa år. Läs mer om detta nedan.

Till de viktigare händelserna den här veckan hör ECB-chefen Mario Draghis besked i torsdags om ytterligare ökning av penningmängden i eurozonen. Det fick euron att tappa 3% mot dollarn. Marknaden väntar sig uppenbarligen att Riksbanken och Stefan Ingves ska göra som Draghi, eftersom kronan var lika svag mot dollarn som euron. De prisrörelser vi sett på spannmål är huvudsakligen påverkade av dessa förändringar i växelkurser: Matifvete upp 1%, Chicago ner 1% och rapsfrö på Matif upp 1% och sojabönor i Chicago ner 1%.

Värt att notera är också det 5% lägre priset på råolja, nu 47,81 dollar per fat, och det 3% högre priset på etanolterminer i USA, 1,57 dollar per gallon. Spotkontraktet på bensin i USA handlas som jämförelse på 1,3 dollar per gallon, alltså 2,92 kr per liter om man undrar över drivmedelsskatter här i landet.

Kina sänkte återigen sin styrränta, med 0,25%, för sjätte gången. Marknaden tolkade detta positivt i ett ögonblick och återgick sedan att betrakta beskedet som ännu en bekräftelse på att Kinas ekonomi har problem. Elproduktionen i Kina är oförändrad jämfört med ett år sedan, vilket tyder på att det egentligen står rätt still med råvarurelaterad tillväxt i det land vars efterfrågan som stått för hela råvaruboomen.

Väder

I USA har andelen av landytan som är torrare än normalt ökat från 53% till 59%. Andelen som har extrem torka har ökat från 13,25% till 14,42%. I ungefär 9 av 10 dagar sedan år 2000 har USA varit mindre torrt än så här. Det är alltså väsentligt mycket torrare än normalt – och trenden pekar uppåt!

Den senaste veckan har det dock regnat rejält framförallt i Texas, Oklahoma och New Mexico. Mjölkstaten Kalifornien har varit helt torrt, och det är där den värsta torkan registrerats. Även Kansas har fått regn.

Regnen i Minas Gerais och São Paulo fick kaffepriset att falla med 6% till 118 cent per pund. Priset är nästan nere på den tekniska stödnivån 100 cent, som priset låg på för två år sedan, innan torka fick priset att rusa till över 200 cent (och temporärt pausa strukturomvandlingen).

Det har även regnat skapligt i Europa, mest i östra Europa. De kommande två veckorna väntas dock bli väsentligt torrare. Ukraina och Rumänien väntas få mindre än 20% av normal nederbörd. Nordvästeuropa får ungefär halva normala nederbörden. Nordamerika runt gulfkusten väntas få dubbel normal nederbörd, främst tack vare Patricia. I Brasilien väntas Minas Gerais och São Paulo fortsätta få dubbel normal nederbörd, medan sojabönornas Mato Grosso äntligen ska få normal nederbörd. Indien och Australien är båda blötare än normalt. I ett El Niño, som globalt väder ska präglas av, borde Ukraina/Ryssland och Europa samt USA vara blöta och Indien och Australien torra, men i den här tvåveckorsprognosen är det precis tvärt om.

Vete

US Wheat Associates rapporterade i veckan att proteinhalten i Hard Red Winter Wheat är 12,4% i år, vilket är normalt, men lite lägre än förra året. Vårvetet håller 14,1% vilket är högre än förra årets 13,6% och det normala 14%.

Rysslands veteskörd är klar med en skörd på 63,7 mt mot 60,9 mt förra året. USDA estimerade skörden till 61 mt i början av månaden. Rusagrotrans estimerade att spannmålsexporten i oktober från Ryssland blir 3,5 mt (mot 3,42 mt förra årets oktober). Av detta tror de att 2,7 mt är vete. Sedan början på marknadsföringsåret i juli har exporten av spannmål nått 14,62 mt (vete 11,5 mt). Totalt sett är det en minskning med ett par procent, men för vete en minskning med 6,5%. Exporten av korn och majs har ökat, dock från låga nivåer (majs totalt 0,84 mt hittills).

EU:s export av vete fortsätter att gå trögt. I veckan gavs exportlicenser för endast 278 kt. Exporten av korn var faktiskt till och med större, 282 kt.

Ukrainas jordbruksdepartement meddelade i veckan att höstsådden är klar till 81%. Av vetet är 84% sått och av kornarealen 58% sått. I år är alltså 5,96 miljoner vetehektar sått mot 6,98 mHa förra året. Det är det torra vädret som orsakar problem och som vi sett väntas inte detta bli bättre. Förmodligen blir det mindre sått i år. Ukrainas jordbruksminister sade i veckan att arealen av höstvete i landet kan bli 10% mindre än förra året pga torkan. Sedan dess har det alltså regnat lite i den sydvästra halvan av landet, men vetet odlas främst i den nordöstra och där har det inte regnat. Nästan allt vete i Ukraina är höstvete.

Även om väderleksprognosen nu ser bra ut för Australien har det varit väldigt torrt hittills. USDA väntar sig en veteskörd på 27 mt. De flesta siffror som cirkulerar ligger dock kring 23-24 mt.

Europeiskt kvarnvete (december) handlades upp i onsdags, torsdags och fredags och stängde på 179 euro per ton. 180 euro är ett tekniskt motstånd. Chicagos terminer handlade oförändrat på fredagen jämfört med torsdagen och stängde på 490 cent, tyngd av dollarförstärkningen. Det finns ingen klar trend i marknaden.

Majs

Skörden i USA var klar till 59% i måndagens rapport och den väntas nå upp till ungefär 75% i morgondagens (26 oktober).

Rysslands jordbruksdepartement sade att 67% var klart. Majs är inte en stor gröda i Ryssland, men volymen ökar med ungefär 1 mt från förra året.

Ukrainas jordbruksdepartement meddelade i veckan att majsskörden är klar till 66% och den har resulterat i 14,1 mt. 14,1/0,66 blir drygt 21 mt och det är väsentligt mindre än USDA:s estimerade 25 mt.

Export inspections i USA ligger ungefär 24% under förra året sedan starten på marknadsföringsåret. Amerikanska exportörer skulle behöva skeppa 1 mt per vecka resten av marknadsföringsåret för att nå upp till USDA:s prognos. Exporten i veckan var exempelvis bara 0,25 mt. Man kan alltså räkna med att lagren i USA justeras upp.

Brasilianska AgroConsult förutspår en export på 32 mt 2016/17 mot 29 mt i år. Sedan ett par år är man mycket mer restriktiv med att så soja efter soja som andra skörd i Brasilien och då blir det mer majs istället. Jordbrukare i Mato Grosso måste registrera sådd areal från och med den sista december som ytterligare ett steg för att begränsa spridningen av den rostsvamp som hotar jordbruket.

Majs (december) stängde strax under 380 cent i fredags efter att ha varit nere på veckans lägsta i måndags på 373 cent. Inte heller för majs ser det ut att finnas en tydlig trend i marknaden.

Oljeväxter – Raps och Sojabönor

I måndags rapporterades att skörden i USA var klar till 77% och det betyder att nästa siffra kommer att vara nära 90% klart, alltså pratiskt taget färdigt för säsongen. Export inspections var i veckan på 2,365 miljoner ton, vilket är mycket i ett historiskt perspektiv.

Rapsfröterminen (november) på Matif handlades upp 1% i veckan till 380,50 euro per ton. Sojabönorna i Chicago handlades ner 1% till 893,75 cent per bushel. Valutakursförändringar kan förklara detta. Sojamjölet tappade 2% men sojaoljan var oförändrad i pris. ”Oilshare” fortsätter alltså att stiga, liksom förra veckan.

Potatis

Terminspriserna på potatis på EEX i Leipzig gick ner med drygt 5% sedan förra veckan för både novemberkontraktet och aprilkontrakten, dvs för årets skörd. Terminskontraktet med förfall i april 2017, alltså för kommande års skörd var oförändrat på 14,7 euro per 100 kg. April 2016 stängde i fredags på 18 euro. Antalet kontrakt i öppen balans (totalt utestående kontrakt) minskade från 5370 till 3103. Det var alltså en del lantbrukare som valde att köpa tillbaka sina sålda kontrakt när priset gått ner under veckan.

Det underliggande prisindexet har ännu inte börjat publiceras av EEX. Det brukar komma igång i november, förmodligen inte redan till nästa veckas kommentar, men kanske om två veckor.

Mjölk

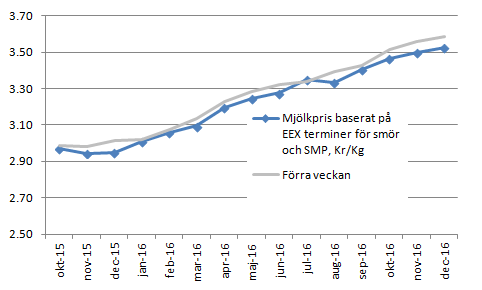

EEX prisindex för smör steg i veckan till 3007 euro per ton, upp 1,4% från förra veckans notering på 2965 euro per ton. Spotprisindexet för SMP var dock oförändrat på 1820 euro. Båda index har noterat stigande eller oförändrade värden 8 veckor i rad.

Med EURSEK oförändrat sedan förra veckan, har priset på mjölkråvara enligt formeln (Smör x 0,05 + SMP x 0,09) x EURSEK / 1000 = kilopris i kronor, gått upp från 2,92 kr per k.g. till 2,94 kr.

Arla har samtidigt annonserat ett oförändrat a contopris på 2,672 kr per k.g. för november.

Global Dairy Trade i tisdags, den 20 oktober hade skrämt upp marknaden genom de väsentligt lägre noteringarna där, framförallt på smör (-11,1%), SMP (-4,5%) och WMP (-4,6%). Enligt formeln WMP x 0,13 x USDSEK / 1000 = kronor per k.g. mjölkråvara får man fram att nedgången från auktionen den 6 oktober till den 20 oktober motsvarar en prisnedgång från 3.09 kr till 2,91 kr. Det råkar stämma rätt bra med spotpriset i nordvästra EU enligt EEX.

Terminsmarknaden har överlag handlat ner terminerna sedan förra veckan, räknat i kronor per k.g. mjölkråvara med i genomsnitt 4 öre per k.g, mer för längre löptider än för kortare. Värt att notera är dock att terminsmarknaden nu förväntar sig ett lägre pris i november och december jämfört med oktober, innan det åter blir högre januari och successivt därefter.

Marknaden tror alltså att den stigande pristrenden håller i sig i över ett år, minst.

Slutligen har USDA:s FAS publicerat en GAIN (Global Agricultural Information Network) rapport med titeln European Dairy Industry Adjusts to the Post-Quota Realities publicerad i onsdags, den 21 oktober.

Rapportens huvudbudskap är att mjölkproduktionen i EU väntas öka med 1,1% i år och fortsätta öka år 2016 om än marginellt, trots prisfallet på mjölk och minskad exportefterfrågan på ost och mjölkpulver. Produktionsökningen väntas leda till ökad produktion av smör och SMP, som fortfarande är efterfrågade på exportmarknaden, enligt rapporten. Produktionen av WMP väntas minska pga mindre efterfrågan från exportmarknaderna. Konsumtionen inom EU väntas öka av ost och SMP, medan konsumtionen av smör och drickmjölk väntas minska.

Detta är rapportens produktionsestimat med förändring från föregående år:

År Miljoner ton

2014 150,85 (+4,6%)

2015 152,45 (+1,1%)

2016 153,35 (+0,6%)

Rapporten påpekar att ”Medan hela EU lider av lägre pris till bonden och överskott på mjölk, finns en stor spridning mellan medlemsstaterna vad gäller nivån på mjölkkrisen. I Tyskland, den största producenten, var produktionen under de första sju månaderna 0,7% högre än under samma period år 2014. Under de första sju månaderna av år 2015 var produktionen högre i majoriteten av de norra och centraleuropeiska medlemsstaterna, medan produktionen var lägre i södra EU.”

Så borde det vara. Södra EU är för torrt för att vara lämpligt för produktion av mjölk i ett EU utan nationella kvoter. Värt att notera att Sverige ska enligt USDA egentligen vara ett land som tack vare utmärkt klimat likt våra grannländer ökar produktionen. Men en hastig titt på Eurostats senaste inrapporterade data visar att produktionen i Sverige minskat med 0,7% de första 7 månaderna i år jämfört med samma period förra året. Tar vi med augusti är minskningen 0,4%.

Rapporten avslutas med ”På längre sikt kommer krisen i EU:s mjölkmarknad att leda till högre effektivitet i produktionen genom att mindre effektiva producenter slås ut, mejeribranschen konsolideras och mer effektiva djur och tekniker implementeras. Den kan också leda till en omfördelning av produktionen inom EU, när länder med bättre naturliga förhållanden för mjölkproduktion som Irland och Storbritannien, eller billigare land som Polen, blir attraktiva för att etablera mjölkgårdar och för att bygga nya, effektiva mejerifabriker.”