I en lite kortare veckokommentar än vanligt noterar vi bland annat att den brasilianska valutan stigit och därmed dragit med sig framförallt majs och sojapriset uppåt. FAO/AMIS sänkte estimerad produktion och utgående lager av vete och majs. I veckan kommer WASDE-rapporten för mars månad från det amerikanska jordbruksdepartementet.

Euron stängde lite svagare på 9,31, ner från 9,35 förra veckan. Dollarn föll relativt kraftigt till 8,47 kronor från 8,55, men var i veckan uppe på 8,65 kronor. Den brasilianska realen (BRLSEK) var dock veckans raket. Från 2,14 kr för en vecka sedan, rusade kursen till 2,25 när valutahandeln stängde i fredags. Under fredagen hade realen handlats så högt som 2,3167 kr. Orsaken är naturligtvis den pågående korruptionsutredningen mot personer i det här i landet så omsusade Arbetarpartiet. I fredags gick den federala polisen in i förre presidenten Lula da Silvas hem för att söka bevis och han var även själv frihetsberövad under dagen. Valutan steg, därför att marknaden vädrar ett slut genom fängelse för det socialistiska vanstyret av landet. Eftersom Brasilien är en så stor del av den globala marknaden för jordbruksprodukter, fick den här valutaförstärkningen på 5% genomslag på priserna uttryckta i dollar i USA och i Euro i EU.

Den som vill se bilder på razzian mot Brasiliens förre president i fredags kan göra det här. Man kan tolka beväpningen hos de federala poliserna som att de anser att de har att göra med en tämligen farlig gruppering i det brasilianska samhället. Det man ser på bilderna är inte den normala beväpningen för den federala polisen, till skillnad från den vanligtvis korruptionsanklagade Policia Militar.

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar att Europa fortsätter att få nederbörd över det normala. Det blöta vädret fortsätter även i USA. Nu väntas det regna upp till tre gånger mer än normalt även i torkdrabbade norra Kalifornien, som är ett viktigt område för USA:s mjölkproduktion. Även Brasilien väntas få nederbörd över det normala och det är viktigt inte minst för den pågående odlingen av majs. Även torkdrabbade Afrika och torkdrabbade norra Indien får mer nederbörd än normalt – mycket mer (upp över sex gånger det normala så här års). På det hela taget ser alltså odlingsvädret de kommande två veckorna näst intill maximalt idealiskt ut!

Vete

Decemberkontraktet på kvarnvete i Paris inledde med nedgång, men gjorde sedan en viss återhämtning under rätt volatil handel. FAO/AMIS rapport gav stöd i torsdags. Hur kursutvecklingen börjar på måndag anger nog tonen för resten av veckan.

Figur 1. Europeiskt kvarnvete med leverans i december, EBMZ6 inledde veckan nedåt, men vände upp efter FAO/AMIS rapport. Veckan slutade dock med en står ”påsäljning” av marknaden och den stängde på fredagens lägsta nivå och under torsdagens stängningskurs.

Chicagovetet föll, som vi förutspått (”flaggan”) enligt teknisk analys i veckan som gick. Marknaden följer trendkanalen prydligt nedåt.

Figur 2. Chicagovete med decemberleverans, WZ6, inledde veckan med att bryta nivån 480 cent, men rekylerade sedan upp efter FAO/AMIS sänkning av produktion och utgående lager. Priset rör sig fortsatt prydligt inom trendkanalen.

FAO/AMIS sänkte global produktion av vete med 3,8 mt till 733 mt. De anger lägre produktion i Indien och Iran som orsak. Utgående lager sänktes med 5,6 mt. FAO går alltså emot IGC som rapporterade veckan innan. Uppenbarligen har FAO tagit hänsyn till den torka som råder i Indien och som vi uppmärksammat en längre tid.

Än så länge ser vi inte mycket till förändring i EU:s exportstatistik, utan den fortsätter att utveckla sig trögt. Nedan ser vi den veckovisa utvecklingen av exporten från EU.

Figur 3. EU:s export av vete uppgick till 690 kt i veckan, lägre än förra veckans 761 kt, och lägre än förra årets 912 kt. Gapet mot förra året ökade återigen från 2,2 mt till 2,4 mt.

EU:s export fortsätter alltså att utveckla sig svagt. Osäkerheten vad gäller Egypten har fortsatt. Det kommer fortfarande motstridiga besked om vilken nivå på mjöldryga som ska gälla.

Majs

Decemberkontraktet på majs i Chicago inledde veckan med fallande kurser och efter en viss konsolidering i mitten av veckan steg kursen ganska starkt under fredagen. Marknaden lyckades dock inte behålla marken utan stängde bara svagt uppåt på dagen.

Figur 4. Fredagens uppgång är nog helt hänförlig till razzian mot Lula da Silvas bostad i São Paulo. Vi ser också att uppgången under dagen stötte i motstånd vid 380 cent. Det är inte alls säkert att fredagens uppgång kommer att följas av mer uppgång i veckan som kommer.

FAO/AMIS som rapporterade i torsdags, sänker produktionsestimatet för 2015/16 även för majs, från 1004 miljoner ton till 1000 miljoner ton. Utgående lager sänks med 1 mt till 2018. Liksom för vete sker en del av nedjusteringen i torkdrabbade Indien, men även för Mexiko.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF verkar upphängd i luften mellan 346 och 348 euro per ton. Förmodligen ska väl marknaden ner till 342 euro innan rörelsen nedåt är över.

Figur 5. Novemberkontraktet på rapsfrö i Paris föll i onsdags ner till 348 euro och det har varit den övre gränsen för handeln sedan dess. Uppenbarligen finns det någon som tycker 346 euro är ett bra pris att köpa på också. Frågan är när de har köpt färdigt.

FAO/AMIS gjorde ingen förändring av den globala produktionen av sojabönor, men höjde utgående lager med 1 mt.

Figur 6. Novemberkontraktet på sojabönor i Chicago rör sig sidledes inom ett ganska snävt prisintervall mellan 870 och 900 cent. Vi ser att kursen i veckan gick ner till 870 och vände upp därifrån. Fredagens uppgång tror jag beror på förstärkningen i den brasilianska valutan, framförallt.

Potatis

EEX prisindex för industripotatis fortsatte att stiga, i veckan från 13,5 till 14 euro per deciton. Det är den åttonde veckan med högre spotprisindexnotering. Terminen med avräkning nu i april 2016 sjönk däremot med 4% till 17,60 euro per deciton. April 2017 sjönk med 2% till 15 euro.

Mjölk

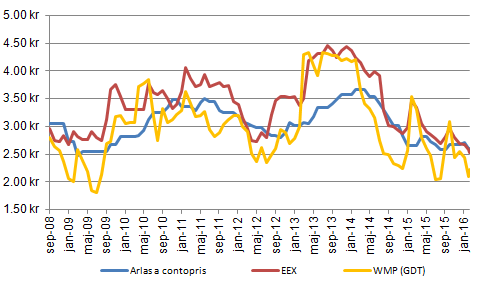

EEX spotprisindex sjönk för både smör (-4%) och SMP (-0,6%) i veckan som gick. Terminerna var dock upp ganska kraftigt, särskilt för de längre löptiderna.

Omräknat till syntetisk mjölkråvara ger spotprisindexarna ett pris i kronor på 2,52 kr, ner från förra veckans 2,58 kr per kg. Det är en nedgång på 2,6%. En liten del av nedgången kommer från att euron försvagades med 0,4%, ,men det mesta är alltså en fortsatt försvagning av spotmarknaden i nordvästra Europa.

Vi har nu följande noteringar för mjölkråvara: GDT= 2,21 kr, EEX=2,52 kr och Arlas a contopris som för mars är oförändrat på 2,607 kr.

Figur 7. Priset på mjölk enligt tre olika indikatorer visar den senaste tiden en tendens till något lägre pris, men notera också rekylen uppåt i GDT-kurvan.

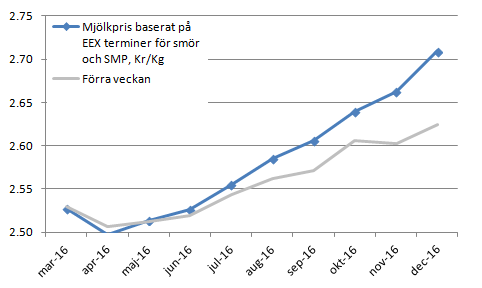

På terminsmarknaden fortsatte aktiviteten att öka. Antalet utestående kontrakt på smör ökade med 27 och i SMP med 144. Detta skedde på stigande pris. Dessutom handlades alla månadskontrakt på SMP från januari till juni 2017 i fredags med 30 kontrakt i varje. Juni 2017 stängde på 1950 euro per ton, vilket är 18% högre än mars 2016 som för SMP ligger på 1655 euro per ton.

Terminerna steg överlag i veckan, efter GDT-auktionen. Det var liksom tidigare i år mest drag i SMP och förutom att det handlades terminer fram till 2017 i SMP i fredags, handlades också priset upp. Det kan tyda på att det är konsumentsidan i marknaden, eller spekulantsidan, som är aktiv, inte jordbrukarsidan.

Figur 8. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) steg i pris jämfört med förra veckan och mest för längre löptider.

Om man extrapolerar, dvs förlänger, terminskurvan ut i tid når man strax under 3 kr per kg ungefär till juni/juli nästa år. Ett genomsnittligt pris, enligt terminskurvan, skulle alltså vara ungefär, eller strax under, 3 kr för perioden av de tre kommande åren. Enligt terminsmarknaden. Om vi jämför detta pris med t ex Arlas a contopris, ska man även räkna bort den historiska marginalen mellan de två på ca 40 öre vilket gör att man rent matematiskt då hamnar på ett genomsnittligt a contopris på 2,60 kr för de kommande tre åren. Om inte marknaden stärks mer än vad marknaden räknar med just nu.