Sojaoljan steg med 10% i veckan som gick. Flera faktorer ligger bakom detta. FAO/AMIS rapporterade på förmiddagen i torsdags om vete, majs och soja. På onsdag kommer årets sista WASDE från USDA och på fredag den första ”riktiga” rapporten från Conab om hur det går för produktionen av soja och majs i Brasilien. Det blir en händelserik vecka!

Väder

GFS-modellen förutspår att Nordamerika får dubbel normal nederbörd de kommande två veckorna. Detta inbegriper för ovanlighetens skull även hela Kalifornien. Brasilien är fortsatt blött i den södra delen av landet, liksom även Argentina. Mer av samma sak, alltså. Mato Grosso, sojabönsdelstaten, väntas dock få hälften av normal nederbörd. Det har varit torrt där och vi ska se, nedan, att även FAO/AMIS tog upp det i sin rapport som kom i veckan. Nu förvärras läget alltså.

England och Norden har enligt GFS-modellen två veckor framför sig med (fortsatt) blötare väder än normalt, medan nederbörden övergår i normal för resten av EU. Ukraina är återigen torrt på prognoskartan.

Hela södra halvan av Kina väntas på upp till sex gånger normal nederbörd. Det kan inte vara bra. Australien är helt torrt i prognosen, liksom stora delar Afrika i området kring Sahara.

Vete

Marskontraktet på Chicagovete steg med 1,1% över veckan, samtidigt som dollarn tappade 2,7% mot euron. I Euro föll alltså priset på Chicagovete med 1,6%. Det var ganska stor dramatik under veckan, där priset först gick ner till 465,50 i onsdags. I torsdags kom så ECB:s chef Mario Draghi ut med en sänkning av inlåningsräntan med -0,1% till -0,4%, vilket uppenbarligen var mer ”hökaktigt” än vad marknaden hade förväntat sig. Euron steg och dollarn föll. Det fick naturligtvis omedelbar effekt på priset på Chicagovete, som då steg till 484,50, som blev stängningspriset för veckan.

Tekniskt finns en liten antydan till att prisuppgången i veckan ledde till ett trendbrott. Om priset bara håller sig kvar på ungefär samma nivå på måndag när marknaden öppnar igen, blir det ett tekniskt trendbrott. Vi kan då vänta oss en återhämtning i marknaden på kort sikt.

Figur 1. Chicagovete med leverans i mars 2016: Priset föll först ner till 465,50 cent per bushel i onsdags, men återhämtade sig och stängde på 484,50 på veckan. Det finns en liten antydan till trendbrott, som skulle indikera en rekyl uppåt i priset.

Det europeiska kvarnvetet med leverans i mars som handlas i Paris, sjönk stadigt under veckan och stängde på 178,75 euro. I prisintervallet 174 – 178 euro har priserna vänt uppåt både i maj och i september, så det finns anledning att tro att köpare kommer att uppfatta den prisnivån som ”köpvärd” även den här gången. Jag tror alltså att det är dags att börja täcka eventuella korta positioner och kanske lägga sig lite lång.

När det gäller nyhetsflödet finns en del viktigt att rapportera från veckan som gått.

FAO/AMIS sänkte produktionsestimatet med 1 mt till 735 mt från 736 mt, men lämnade utgående lager oförändrat på 207 mt, eftersom de sänkte ingående lager med 1 mt. Sänkningen på 1 mt beror på lägre estimerad produktion i Argentina och Brasilien.

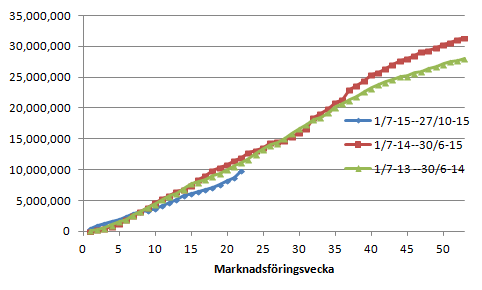

EU gav exportlicenser i torsdags på 1041 kt vete, med god marginal den mest aktiva exportveckan hittills i år. Samma vecka förra året var det 518 kt och förrförra året 577 kt. Som vi ser i diagrammet nedan, nådde ackumulerad export 9,77 mt, jämfört med 12 mt förra året och 11,2 mt för två år sedan. Kan det ha varit Rysslands bråk med Turkiet som ligger bakom?

Figur 2. EU:s export av vete har hämtat sig med besked i veckan.

Crop condition i USA steg med 2% till 55% i good/excellent condition och det är med det vetet går in i sin vintervila. Förra året var 58% gd/ex och kom ur vintern med 44% i gd/ex. Året dessförinnan var det 62% i gd/ex och kom ut 2014 med 35% i gd/ex. 2012 slutade condition i 33% och började i 34%.

I Ryssland har konditionen på det sådda höstvetet förbättrats eftersom det inte är så torrt längre.

I Kanada finns en oro för att El Niño ska medföra lite nederbörd och varmare väder, ett recept på lite snötäcke som skydd över det övervintrande vetet med hög risk för utvintring.

StatsCan rapporterade i fredags att skörden av vete blir 27,6 mt (USDA 26 mt). Marknadens förväntningar var att StatsCan-siffran skulle bli 26,7 mt.

I Argentina var 31% skördat i veckan, rapporterar BAGE. Det är 10,8% mindre areal än förra året samma vecka. Hektarskörden ligger över den förväntade. BAGE skriver att det är möjligt att skörden blir större än den förväntade, på 9,5 mt. USDA estimerade 10,5 mt i produktion i förra månadens WASDE.

I Brasilien å andra sidan är skörden nästan klar, men skyfallen har påverkat såväl volym som kvalitet negativt.

FranceAgriMer rapporterade att den franska arealen av höstvete blir den största sedan 1936. Landets lantbrukare har sått 5,22 mHa och det är mer än förra årets (moderna) rekord på 5,17 mHa. Det odlas nästan inget vårvete i Frankrike. Höstvetet har tagit areal från rapsfrö, där lönsamheten gått ner efter EU:s förbud mot betning med neonikotinoider.

Majs

Kursen på terminskontraktet med leverans i mars steg med 3,9% i veckan och stängd starkt, på veckans högsta notering. Kursuppgången måste ses mot bakgrund av det kraftiga tappet i dollarns växelkurs mot Euron på -2,7%, som lämnar +1,2% som majsmarknaden åstadkommit på egen hand.

Figur 3. Terminspriset på majs med leverans i mars 2016 steg kraftigt under både torsdagen och fredagen. Torsdagens kursuppgång motiverades av kursfallet i dollarn. Notera motståndsnivån vid 385 cent, som förmodligen kommer att testas i veckan som kommer.

FAO / AMIS sänkte produktionsestimatet för 2015/16 med 3 mt till 1001 mt. Konsumtionen sänktes också med 3 mt till 1002 mt. Utgående lager höjdes från november till 225 från 220 mt. Sänkningen av produktionen och konsumtionen beror på Kina. Lagerökningen sker, enligt FAO, huvudsakligen i USA. Lagren är bara en hårsmån (1 mt) under förra årets rekordstora lager.

BAGE rapporterar att 43,6% av arealen på 2,72 mHa är sått (förra året 3,4 mHa).

I Sydafrika fortsätter det att vara torrt, allt för torrt för att sådden av majs ska bli bra. USDA sänkte produktionsestimatet i novemberrapporten till 12,75 mt från 13,5 i oktober. Det är fortfarande möjligt att så ännu in i december, men snart är det för sent. Vi får se om USDA sänker estimatet ytterliagare i WASDE-rapporten i veckan som kommer.

Oljeväxter – Raps och Sojabönor

Sojabönorna (SF6) steg med 3,8% i veckan. En del av det beror på att dollarn sjunkit med 2,7% mot euron, men det är ändå en stark prisuppgång. Som du kunde läsa förra veckan, ”OK, så det mesta av fundamentala nyheter pekar på lägre pris, men marknaden själv skickar signaler om att den egentligen tror på högre priser och då får man lita på marknaden.” är det bra att kunna läsa marknaden.

Vi har i flera veckor kunnat notera den allt starkare marknaden för vegetabiliska oljor, med allt högre oilshare. I veckan som gick, gick även många spekulanters stoppar, uppenbarligen, för hur ska man annars förklara en prisuppgång på 10% på en vecka, som vi sett i BOH6? Diagram nedan.

Figur 4. Sojaoljan (BOH6) har stigit från 29,34 cent per pund på en vecka till 32,08 i fredags kväll. Motsåndsnivån vid 31 cent bröts, men även 32 cent är en motståndsnivå. Den har ännu inte brutits och håller väl på att testas just nu.

I USA fattades även beslut i veckan att använda mer biodiesel, vilket säkerligen är en bidragande faktor bakom efterfrågan på sojaolja.

USDA:s jordbruksattaché i Jakarta, Indonesien, rapporterade i en rapport som kom ut den 3 december, att den pågående El Niño:n orsakar en torka som drabbar palmoljeproduktionen med en kraft som sammantaget är i nivå med 1997/98, alltså rätt kraftigt. Palmoljeodlingarna har fått mindre än hälften av den nederbörd de behöver för optimal produktion.

Dessutom kommer upp till 2 mt palmolja att användas som biodiesel genom 20% inblandning i diesel. Indonesien är återigen ett OPEC-land, från mötet i fredags i Wien, men produktionen av olja är nästan halverad från toppen och täcker bara hälften av landets egen konsumtion av råolja. Det är i ljuset av det vi ska förstå att konsumtionen av biodiesel genom myndighetsbeslut ökar från 0 till 2 mt. Totalt väntar sig attachén en produktion på 33 mt palmolja under 2015/16.

FAO/AMIS fortsatte att höja produktionsestimatet för sojabönor, med 3 mt till 322 mt. Utgående lager sänktes emellertid med 2 mt till 49 mt, delvis pga lägre ingående lager. Utgående lager förra året var 46 mt enligt FAO/AMIS sätt att räkna, där de lägger ihop alla länders utgående lager vid deras respektive slut på marknadsföringsåret, och inte som USDA den 31 augusti.

BAGE rapporterar att 54,4% av arealen på 19,8 mHa är sått. Förra veckan var 43,3% sått. Även FAO/AMIS tar upp regnen i Argentina, som fördröjer sådden i år, men skriver liksom BAGE att förhållandena i övrigt är gynnsamma.

Den nya presidenten i Argentina, Mauricio Macri kommer att sänka exportskatten på sojabönor från 35% till 30%. Förväntningarna var säkerligen att sänkningen skulle bli större än så. Förväntningarna på en att våg av uppdämd export från Argentina skulle nå marknaden har minskat. Enligt USDA:s WASDE rapport förra månaden fanns 31,1 mt sojabönor i lager i Argentina den sista augusti och enligt somliga bedömare kan så mycket som 17 mt finnas kvar nu.

USDA:s jordbruksattaché rapporterade från Buenos Aires i fredags också om förväntningar på högre export från landet. I övrigt innehöll rapporten inga nyheter. Samma estimat på produktion som USDA:s WASDE anger, men 2 mt lägre utgående lager, vilket beror på den högre exporten. FAS anger utgående lager till 10,7 mt, medan WASDE:n i november hade 12,8 mt som utgående lager år 2016 (jmf 31,1 mt nämnt ovan för 2015).

I Brasilien är förhållandena gynnsamma, utom i de norra och nordöstra odlingsområdena, där det har regnat mindre än normalt.

Att StatsCan i fredags visade att det här årets skörd av canola blir 17,2 mt istället för 15,6 mt som väntades av marknaden, verkar till stor del ha kompenserats av prisuppgången på sojaolja. Enligt StatsCan var hektarskörden den näst högsta någonsin på 38 bu/ar. Förra året var den 35,1 bu/ar.

Figur 5. StatsCan-rapporten satte avtryck i marknaden, men den höll sig ändå kvar i intervallet 380-385, där marknaden konsoliderat sig efter prisuppgången från 370 Euro november.

En positiv faktor för priset på rapsfrö är att det verkar som om rapsfrö förlorar areal, åtminstone i Frankrike. Det franska jordbruksdepartementet rapporterade att sådd areal i höst minskat med 1,7% från förra året till 1,46 mHa.

Tekniskt har den stigande pristrenden för rapsfrö tappat en del momentum. Om veckan börjar svagt för rapsfrömarknaden finns risk för att trenden vänder nedåt. Stöd finns då på 370 euro, i första hand.

Potatis

EEX prisindex för industripotatis låg den 3 december kvar på samma nivå som förra veckan, 11,3 Euro per 100 kg. Terminskontraktet med förfall i april 2016 sjönk med 3% till 14,4 Euro. April 2017 sjönk med 1% till 14 Euro. 14 Euro är lite lägre än vad som varit normalt de senaste åren, vilket tyder på att marknaden förväntar sig en lite större produktion nästa år, än vanligt. Kanske är det kvardröjande lager av markfukt som väntas påverka chansen till en lite större skörd positivt? El Niño väntas vara över till sommaren.

Mjölk

SMP-indexet, som EEX uppdaterade för veckan i onsdags, sjönk från 1720 Euro per ton till 1690. Det var den franska marknaden som noterade det största tappet, från 1760 till 1700, kanske beroende på störst fallhöjd. Såväl Tyskland, som Nederländerna tappade bara 10 Euro, till 1690 Euro per ton i båda fallen.

Smörindexet backade med marginella 2 Euro per ton från 2955 till 2953 Euro. Bakom detta ligger oförändrat pris i Frankrike (3000), 30 Euro lägre pris i Nederländerna (till 2920) och högre pris i Tyskland (till 2940 Euro).

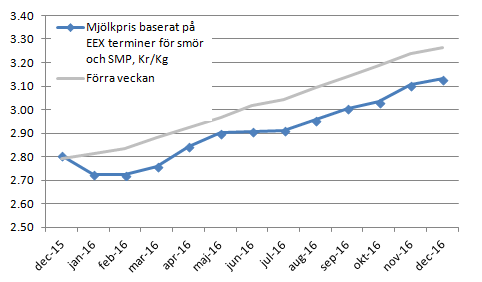

Figur 6. Terminspriserna på EEX föll 10 öre i veckan som gick. Marknaden förväntar sig ett pris som är på 2,70 öre per kg i januari och februari, lägre än priset är nu.

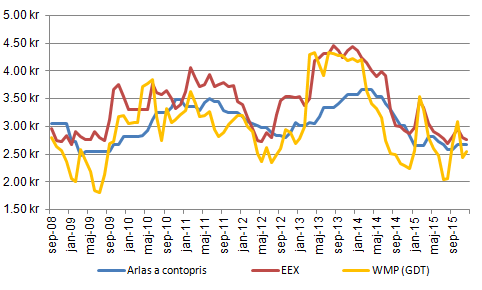

Efter veckans GDT-auktion ser ”the big picuture” ut som bilden nedan visar.

Figur 7. GDT:s WMP-pris återhämtade sig i veckan som gick. Arlas svenska acontopris är oförändrat i december och EEX index för smör och SMP ger ett något lägre syntetiskt mjölkpris. De olika prisindexen ligger nu ovanligt nära varandra.

EU-Kommissionen höll sin ”EU Agricultural Outlook Conference” i Bryssel den 1 – 2 december. 400 av EU-Kommissionen inbjudna deltagare fick vara med och lyssna. Vi andra undersåtar kan läsa den presentation om utsikterna för mjölkmarknaden som presenterades i onsdags av Sophie Hélaine, Agricultural modelling and outlook Unit, DG Agriculture and Rural Development, vid EU Kommissionen.

Enligt Hélaine å EU Kommissionens vägnar, kommer priset på mjölkråvara inte att stiga till toppen från 2013 förrän om 10 år. Priset på mjölkråvara som är ungefär 0,3 Euro per kg idag, kommer att stiga till 0,33 under nästa år för att sedan backa något ett par år. Först efter 2020 inleds en försiktig prisuppgång. Den uppgången tar alltså priset till 0,37 Euro per kg till år 2025.

Nu är Sophie Hélaine knappast någon trader så man får väl ta den här prognosen för vad den är, säkert väl underbyggd, men det brukar sällan bli en så lugn utveckling som den här typen av modeller har som ”medelvärde”.

Intressant är dock att av EU:s 28 medlemsländer pekas Sverige och Finland ut som det udda lilla fåtal av länder som kommer att minska sin mjölkproduktion i framtiden. Vad som är Sveriges problem har även jag skrivit om i rapporten ”En Friare Mjölkmarknad”. Det som gäller om det ska finnas en framtid är precis det som sägs i Schwarzenegger-filmen Terminator 2. There is no fate, but what we make.

Eller så kan en mjölkbonde sälja i Sverige och flytta till exempelvis Irland, Polen, Estland, Lettland eller Danmark, som väntas öka produktionen av mjölk mest av alla länder i EU. Alla, utom Irland är de våra grannländer runt Östersjön, med samma klimat som Sverige har, men med bättre politik.