Decemberterminen på vete i Chicago rasade med nästan 5% i veckan som gick. Det är ingen som vill riskera att få leverans och betala lagerhyra till mars i en marknad som präglas av väsentligt lägre exportefterfrågan än tidigare år. Både exporten från USA och från EU, världens största veteproducent, är väsentligt lägre än förra året och året innan.

Efter en botten i priset på sojabönor i måndags efter att Argentina fått en ny president, vände priset raskt upp. Frågan är om det är en trendvändning?

Odlingsvädret

Den senaste veckan har södra Sverige fått en del regn. GFS-modellen förutspår fortsatt nederbörd över det normala i södra Sverige (Skåne och Halland), över Danmark och Schleswig-Holstein. Medelhavsländerna väntas återigen få väsentligt mindre nederbörd än normalt.

I Brasilien väntas nederbörden fortsätta över Paraná, São Paulo, Minas Gerais (socker, mjölk och kaffe), medan Mato Grosso och Goiás likaledes fortsätter att vara torrare än normalt med en prognos om ca halva den normala nederbörden, särskilt i norra Mato Grosso. Det är inte bra för sojabönorna!

Prognoskartan för Ukraina och Ryssland (vete) visar fortsatt nederbörd de kommande två veckorna som är 150% till 200% av det normala. Den hotande torka som befarades för ett par månader sedan borde vara helt botad snart.

Nederbörden över Prärie-delstaterna som satte press på vetemarknaden väntas enligt GFS-modellen fortsätta de kommande två veckorna ännu starkare. Det väntas regna 4 – 6 gånger det normala över Texas, och 2 – 3 gånger det normala över Oklahoma, Kansas, Nebraska och South Dakota.

Vete

Vetepriset i Chicago för decemberleverans rasade med 4,7% i veckan. Det mesta av prisfallet kom på fredagen. Detsamma för det europeiska kvarnvetet i Paris, som backade med 1,2% på veckan och stängde på 181,75 Euro per ton. Fredagens handel var tunn i USA, eftersom dagen var inklämd mellan Thanksgiving i torsdags och helgen. Då kan det bli större kursrörelser. Ofta är det bra att ta en sådan rörelse på allvar. Det är verkligen en svag marknad.

Figur 1. Kursdiagrammet på europeiskt kvarnvete på NYSE Euronext (”Matif” ) bröt stödet i den uppåtgående trenden den 12 november. Därefter följde en period av konsolidering när priserna rörde sig mellan 183 och 185 euro. I fredags kom utbrottet från det. Vi ser i diagrammet att det finns en stark stödnivå, som tidigare kunnat hejda flera nedgångar, sedan den 19 oktober. Den nivån är vid 180 euro. Nästa stöd finns vid 173 euro, ungefär.

Exportstatistiken i veckan från USA med bara 304 kt sålt var en besvikelse. Marknaden hade väntat sig ca 500 kt. Det finns alltså, precis som vi tidigare hört från Frankrikes silooperatörer, gott om vete i lager. På måndag är det sista chansen att ta sig ur decemberkontrakten innan de går i leverans och det är ingen som vill ha leverans och sitta på det lagret till mars i den här marknaden. Det förklarar varför det plötsligt blev ”trångt i dörren” just för decemberkontraktet, som alltså föll med 4,7% på veckan jämfört med marskontraktets -2,2%.

GASC köpte 240 kt vete, varav 120 kt franskt, samt en last om 60 kt ryskt och en 60 kt rumänskt. Det genomsnittliga priset var 205,94 dollar per ton C&F (194,7 Euro / ton). Trots detta fortsätter EU ha svårt att sälja sitt vete.

Figur 2. EU:s exportstatistik som publicerades i torsdags visade en veckosiffra på 553 kt. Exporten fortsätter att underträffa förra årets (636 kt) och förrförra årets (581 kt) export. Hittills i år har exportlicenser getts på 8,7 mt, jämfört med 11,5 mt förra året och 10,6 mt förrförra.

Den uppkomna konflikten mellan Ryssland och Turkiet kan ha betydande effekter för vetemarknaden och kanske till EU:s fördel. Turkiet var det största köparlandet av ryskt vete under det förra marknadsföringsåret som slutade den 30 juni. Jag har inte hittat någon statistik för november än, men för de fem månaderna juli – oktober köpte Turkiet 1,4 mt vete från Ryssland. Enligt Reuters har importörerna i Turkiet ställt in sig på att köpa vete någon annanstans ifrån redan.

Rysslands jordbruksminister sade att han hoppades att turkiska konsumenter inte skulle sluta köpa ryskt vete, och menade att det skulle bli dyrare att köpa någon annanstans. Han nämnde också att det fanns sätt att hålla priset på spannmål uppe till lantbrukarna i Ryssland och att Ryssland kunde hitta avsättning för sitt vete på annat håll i Mellanöstern och i Afrika. Samtidigt har premiärminister Medvedev föreslagit begränsningar av importen av mat från Turkiet, som mest består av frukt och grönsaker.

Interfax rapporterade i fredags att Rysslands biträdande jordbruksminister Gromyko sänker landets produktionsestimat avseende spannmål till 101,5 mt.

EU sänker estimatet för årets skörd av vete (soft) till 149,1 miljoner ton från förra månadens 149,15 mt, dvs nästan ingen förändring alls.

Det mesta pekar på lägre vetepris i veckan som kommer, framförallt pga på bra väder (dvs regn) och fortsatt svag efterfrågan.

Majs

Decemberkontraktet på majs föll med 1,1% i veckan. Marskontraktet sjönk med 0,7%.

BAGE rapporterade att sådden av majs nått 39% klart, upp från 37,1% förra veckan. Det har regnat en hel del, vilket troligtvis ligger bakom förseningen. Enligt GFS-modellen ska de kommande två veckorna bli torrare i norra Argentina.

I fredags justerade EU upp estimerad skörd av majs i EU28 till 57,54 mt från förra månadens 57,37 mt. Däremot sänkte de estimatet för exporten utanför EU till 2,5 mt från 2,97 mt.

Oljeväxter – Raps och Sojabönor

Sojabönorna inledde veckan med ett kraftigt prisfall, som sedan vändes i en accelererande uppgång. Januarikontraktet steg med 1,8% sedan förra veckans stängning. Sojamjölet (mars) steg med 1,5%. Återigen var det sojaoljan som drog komplexet med en uppgång på 3,2%. Detta drog med sig rapsfröterminerna i Paris, som steg med 1,6% på veckan.

EU höjde i fredags estimerad skörd av rapsfrö i år från 21,17 mt till 21,26 mt.

BAGE rapporterade i torsdags att 43% av planerade 19,8 miljoner hektar sojabönor hunnit sås. Det är kraftigt upp från förra veckans 30,9%.

Den nye presidenten i Argentina, Mauricio Macri som tillträder den 10 december. Macri, som är den första demokratiskt valde presidenten i Argentina på 99 år som inte är vänsterradikal eller peronist (en slags korporativistisk populistisk rörelse). Till den peronistiska politiken hörde allt sedan 1947 när partiet grundades av Juan och Evita Perón, en hög beskattning av jordbruket, valutakontroller och allmän tillväxtfientlighet. Den här ”varken marxist eller kapitalist, utan tredje vägens politik” har som bekant lett till landets konkurs i början av 2000-talet, och nuvarande de-facto-konkurs / dödläge med långivarna. Inte ens påven i Rom, som trots att han är en vänsterman och kallats för en ”peronistpåve” av the Economist har tagit aktiv ställning för Kirschner.

Macri har sagt att han vill sänka beskattningen av jordbruket, framförallt exportskatterna för att få igång den här delen av näringslivet. Han vill komma överens med långivarna i domstolarna i New York, där obligationerna är registrerade och han vill ta bort valutaregleringarna, dvs genomföra en kraftig devalvering som jag förstår innebörden av det.

Uppfattningen i de politiska kommentarer som finns är att Macri, med bakgrund som mycket framgångsrik och populär borgmästare i Buenos Aires har goda utsikter att lyckas. När nyheten kom i måndags reagerade terminsmarknaden på sojabönor i Chicago med ett ganska kraftigt prisfall. Marknaden räknar med större utbud av sojabönor, dels från lager och dels framöver i ökad produktion. Men det finns en vardag också. Inget maktskifte i Argentina på 100 år skett utan konflikt.

Valresultatet fick alltså januari-kontraktet att i måndags gå ner till den lägsta nivån det handlats till, 844,25 cent per bushel. Marknaden vände dock redan under dagen och stängde högre än dagen innan. En sådan tvärvändning av sentimentet i marknaden är anmärkningsvärd. Tekniska analytiker har noterat att när detta sker brukar det ha en stor påverkan på trenden, så mycket att det fått ett eget namn bland tekniska analytiker, en ”key reversal day”. I kursdiagrammet nedan ser du den som gulmarkerad.

Vi noterar även att motståndslinjen bröts i fredags. Tekniskt är det alltså ”köp” på sojabönor.

OK, så det mesta av fundamentala nyheter pekar på lägre pris, men marknaden själv skickar signaler om att den egentligen tror på högre priser och då får man lita på marknaden.

Figur 3. Kursdiagrammet för SF6 noterade en ”key-reversal-day” måndagen den 23 november (gulmarkerad). Därefter steg priset raskt och bröt den övre trendlinjen / motståndet.

Även sojamjölet vände i måndags, men där syns ingen tydlig vändning uppåt i pristrenden.

Däremot syns detta tydligt i sojaoljan, som vi ser i kursdiagrammet nedan. Vi ser även början på vinsthemtagningar på fredagen.

Figur 4. Sojaoljan, terminskontraktet BOH6, noterar en högre botten i november jämfört med botten i augusti. Det finns ett motstånd vid 30 cent per pund, som marknaden säkert lagt märke till och vill testa. Om det bryts finns nästa motstånd vid 31 cent.

Bakom uppgången ligger antagligen en oro för palmoljeproduktionen, som rapporterats om de senaste veckorna.

Men det ficks också en tilltagande oro för hur det går med sådden i Brasilien. Som vi har sett på jordbruksvädret de senaste veckorna har det varit torrare än normalt i prognoserna för Mato Grosso och Goiás. Normalt sett borde nästan hela arealen vara sådd där, men i den norra och torraste delen av Mato Grosso är bara 79% sått, mot 97% förra året.

Conab kommer med nästa rapport den 11 december med uppdaterade estimat för soja- och majsproduktionen i Brasilien. De här estimaten blir de första estimaten grundade i hur det faktiskt växer i Brasilien.

Potatis

EEX potatisprisindex som publicerades i torsdags var 11,3 Euro per 100 kg. Det betyder att novemberterminen, som i fredags för en vecka sedan handlades i 11,4 euro per 100 kg gav säljarna en vinst på 0,1 euro per 100 kg, eller totalt på ett kontrakt 250 x 0,1 = 25 Euro. Indexet steg med 0,1 Euro från förra veckan. Terminerna gick åt andra hållet.

April 2016, den egentliga terminen för skörd 2015, handlades till 14,8 Euro per 100 kg. Det är 3% lägre än förra veckan. April 2017-terminen noterades däremot 0,1 Euro högre på 14,1 Euro.

Mjölk

EEX Smörindex publicerat i onsdags sjönk till 2955 från 2998 Euro per ton förra veckan. Det var den tyska marknaden som stod för nedgången. Även indexet för SMP-priset sjönk till 1720 Euro per ton från förra veckan. Lite svagare Euro mot kronor innebär sammantaget ett pris på syntetisk mjölk på 2,80 kr / kg, 5 öre ner från förra veckans 2,85 kr.

Novemberterminerna förföll och avräknades i veckan. Förra veckan handlades smörterminen till 2933 euro, men stängde mot indexet på 2955. SMP-terminen för november handlades i 1705 euro, men stängde mot 1720 euro.

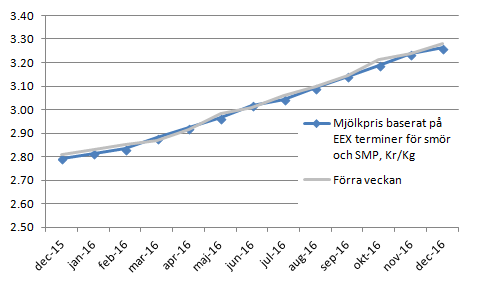

Figur 5. Terminspriserna omräknade till syntetisk mjölk i kronor per kg har förändrats ytterst lite från förra veckan.

I måndags publicerade det amerikanska jordbruksdepartementets jordbruksattaché i Peking en rapport om marknaden för mjölkprodukter i Kina. Landets inhemska produktion väntas öka under nästa år till 40 miljoner ton mjölkråvara. EU producerar ungefär 150 mt och Sverige lite drygt 2,5 mt.

Jordbruksattachén skriver att Kinas import av helmjölkspulver kommer att återhämta sig under år 2016 till över 400,000 ton, men ändå långt under de 671,000 ton som importerades under år 2014. ”Närproducerat” är ett försäljningsargument i alla länder, utom kanske i Kina. 20% av importerad billig WMP återskapas till drickmjölk och säljs i detaljistledet. Han skriver också att importen från EU av UHT-mjölk gynnas av ”booming” e-handel. EU står för 65% av den här drickmjölksimporten, Nya Zeeland för 16% och Australien för 14%. Totalt sett uppgår den till 380 kt.

För WMP ser Kinas utbud och efterfrågan ut så här, i 1000 ton, enligt jordbruksattachén (som kan skilja sig från USDA:s officiella)

Jan 2014 Jan 2015 Jan 2016

Produktion 1350 1375 1500

Import 671 350 400

Konsumtion 1851 1916 1922

Utg. lager 300 109 87

Vi kan alltså se att för det första väntas importen hämta sig med 50 kt, och dels är ingående lager de minsta (87 kt) de senaste tre åren i alla fall.

Återskapad drickmjölk (från WMP) väntas öka i marknadsandel, medan konsumtionen väntas vara oförändrad nästa år. Mjölk produceras i landets norra delar, men konsumeras i landets östra och södra delar. Kyltransport är outvecklat i landet och därför går transporten som WMP.

Så här används WMP i Kina:

Bröstmjölksersättning 37%

Mjölkdrycker 32%

Återskapad drickmjölk 22%

Glass 3%

Bageri och choklad 5%

Nya Zeeland står för 90% av den importerade WMP:n.

När det gäller SMP är importen mindre, 200 kt i år och väntas öka till 210 kt nästa år. Kinas egna mejerier producerar praktiskt taget ingen alls själva (45 kt i år).

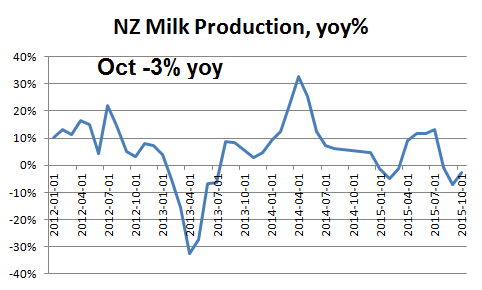

DCANZ på Nya Zeeland har kommit med produktionsstatistik för oktober. I diagrammet nedan ser vi att produktionsminskningen var 3% jämfört med oktober förra året.

Figur 6. Produktionen på Nya Zeeland minskade med 3% i oktober, jämfört med oktober förra året. Det är den tredje månaden med lägre produktion. Minskningen i oktober var dock mindre kraftig än i september, när den minskade med 7%. Det var något av en besvikelse för marknaden.

Det kommer en ny GDT-auktion på tisdag, den 1 december, och det ser återstår att se om det blir ytterligare en nedgång eller om köparna tar mod till sig. Förra gången låg WMP på 2148 dollar per ton, motsvarande 2,44 kr per kilo för mjölkråvara.