I tisdags publicerade USDA lagerstatistiken för december, höstsådd areal av vete i USA och den månatliga WASDE-rapporten. Själv missade jag ögonblicket eftersom jag var på EU Kommissionen i Bryssel för det första mötet i expertgruppen Agricultural Markets Task Force.

Rapporterna var sammantaget inte positiva för prisutvecklingen på jordbruksprodukter. Utvecklingen på andra marknader, främst aktiemarknaden och oljemarknaden, förebådar en lägre nivå på efterfrågan på jordbruksprodukter, än exempelvis USDA tagit hänsyn till i veckans WASDE-rapport.

Det går nu också att anmäla sig till ATL:s stora prissäkringstävling, som börjar den 2 februari. Den slutar den 2 augusti och prisutdelningen sker på ett seminarium på Elmia i oktober. Man kan tävla i tre grenar: potatis, mjölk och vete. Läs mer via länken till artikeln i ATL.

Väder

Enligt den senaste ENSO-prognosen från Australiens meteorologiska byrå tar El Niño slut i maj. Ska man tolka spridningen av simuleringskörningarna kan man tolka det som att det finns en nästan 50% risk för La Niña i september. Längre än så går inte estimaten. Experter på ENSO brukar säga att det går en gräns vid augusti som gör att prognoser från det här hållet tidsmässigt inte är tillförlitliga på andra sidan den gränsen. Kommer det ett La Niña så gör det det tidigast för odlingssäsongen på södra halvklotet, alltså relevant för Brasilien, Argentina och Australien.

Väderleksprognoserna för de kommande två veckorna enligt GFS-modellen pekar på fortsatt blött väder i Europa. Särskilt blöt är prognosen för Svartahavskusten i Bulgarien, Rumänien och Ukraina. Det är fortsatt torrt i södra Spanien och i Nordafrika. Det har kommit rapporter om att skörden har torkat bort för Marocko, t ex.

I Nordamerika är det fortsatt blött i Kanada och norra USA, medan det blir torrare till normalt i Södern.

I Sydamerika är prognosen torr för Argentina och södra Brasilien, medan Nordeste, som normalt är ganska torrt, väntas få upp till sex gånger normal nederbörd.

Sydostasien väntas få skyfall med mer än sex gånger normal nederbörd. Så borde det inte vara enligt El Niño, men det är det.

Vete

Marsterminen på Matif, som är den som nu handlas mest, såsom spotkontraktet för förra årets skörd, inledde veckan med sjunkande kurs. Stödet på 168 euro höll emot, men så i torsdags öppnade marknaden mycket svagare, under stödet. Kursfallet fortsatte i fredags och ännu ett nytt kontraktslägsta noterades på 164,50 euro. Till slut lyckades marknaden stänga på 165,50 euro.

Vi ser kursdiagrammet nedan.

Figur 1. Europeiskt kvarnvete med leverans i mars föll i till en ny bottennotering på 164,50 euro per ton som lägst i fredags.

Nedan ser vi decemberkontraktet på Matif.

Figur 2. Decemberkontraktet på Matif har sjunkit till 180,00. Under fredagen var priset nere på 179 euro, men stängde på dagens högsta nivå, 180 euro. 180 euro är en siffra som marknadsaktörer talat om i flera år. Det är därför en viktig siffra. Jag tror många anser att det är det pris som vete ska ha. Alldeles ogrundat är det säkert inte, men inte heller särskilt vetenskapligt. I vilket fall är det en psykologiskt viktig prisnivå. Just nu både stöd och motstånd i marknaden.

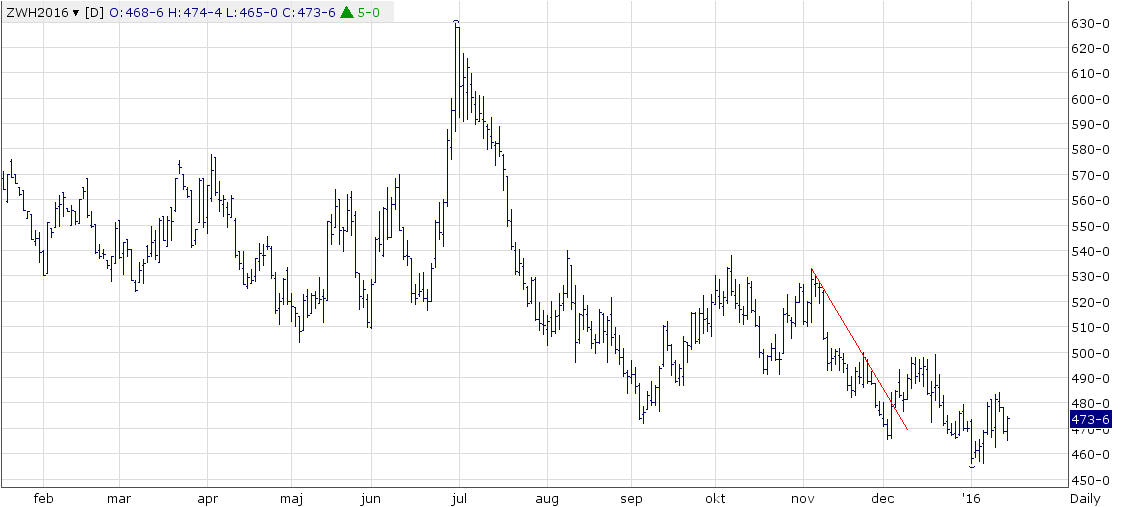

Nedan ser vi kursdiagrammet för Chicagovetet med marsleverans. Det är i en tydlig fallande pristrend, men ser inte lika ”panikartad” ut som Parisvetet.

Figur 3. Chicagovetet med marsleverans visar inte alls samma svaghet som det europeiska kvarnvetet.

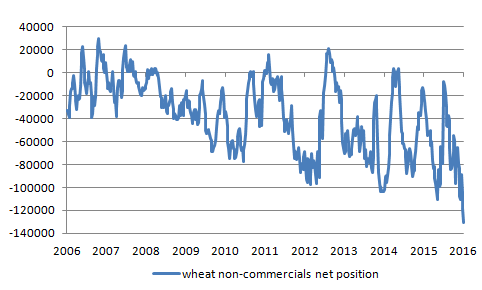

Det som gör marknadsläget lite extra spännande är att spekulanterna aldrig någonsin varit så nettosålda Chicagovete. Vi ser ett diagram över nettopositionen enligt CFTC:s rapport på Commitment of Traders-rapporteringen.

Figur 4. Enligt den senaste Commitment of Traders-rapporten är non-commercials (dvs spekulanter) nettosålda vetemarknaden med rekordhöga 130 481 kontrakt. De har aldrig tidigare tagit en så baissig position på veteprisutvecklingen. Samtidigt som detta säger något om sentimentet och förväntningarna, innebär det också att det kan bli ”trångt i dörren” om marknaden skulle vilja ändra riktning.

Spekulantkollektivet är alltså rekordsålda terminskontrakt. Den andra sidan är ”commercials”, dvs bönder, kvarnar och spannmålsföretag. De är alltså rent matematiskt lika köpta terminskontrakt. Frågan är vem som har bäst insikter i vad vete ska vara värt?

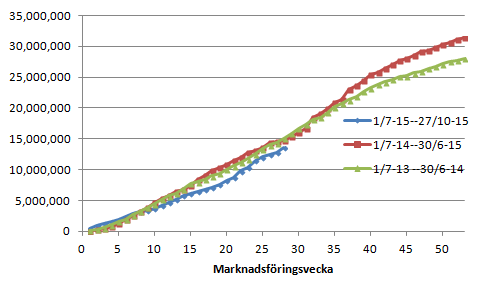

EU:s exportstatistik visade starkare siffror i veckan. Gapet mot förra årets och förrförra årets exportnivå minskar. Det lägre priset på vete stimulerar uppenbarligen efterfrågan såsom man kan förvänta sig.

Figur 5. EU:s export av vete uppgick till 754 kt i veckan och är nu 13,512 kt ackumulerat sedan den 1 juli. Förra året hade 1,26 mt mer exporterats, men årets takt i exporten gör att gapet nu minskar.

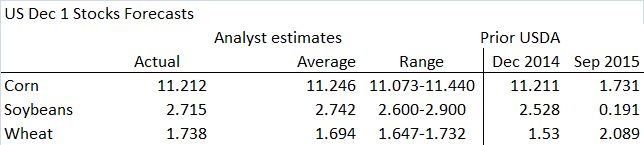

Lagerstatistiken för vete i USA visade för andra året i rad högre lagernivå i december. Lagren var höge än marknaden hade förväntat sig, som vi ser i tabellen nedan.

Figur 6. Utfall och estimat på USDA:s lagerstatistik för december.

Vi ser också att lagren av majs i princip var i linje med marknadens förväntningar och lagren av sojabönor var något mindre än förväntat.

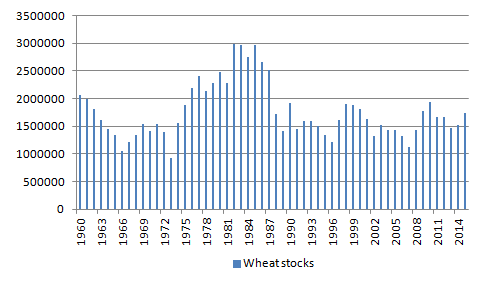

Figur 7. Diagrammet visar storleken på lagren i december varje år sedan 1960. Vi ser att lagren i december 2015 blev det andra året i rad med högre lager efter en temporär botten år 2013. Årets ökning jämfört med förra året var ganska stor. Det finns gott om vete i lager i USA.

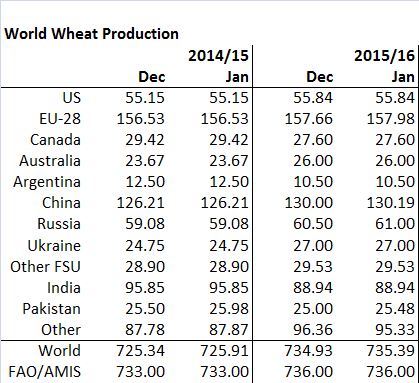

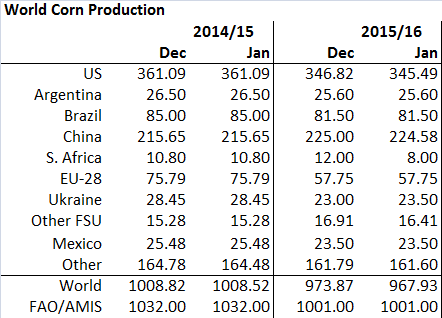

I WASDE-rapporten justerades global produktion av vete upp med 0,46 mt. Produktionen i EU-28 fick ännu en liten uppjustering till nästan 158 mt. Produktionen i Ryssland justerades också upp.

Figur 8. Global produktion av vete.

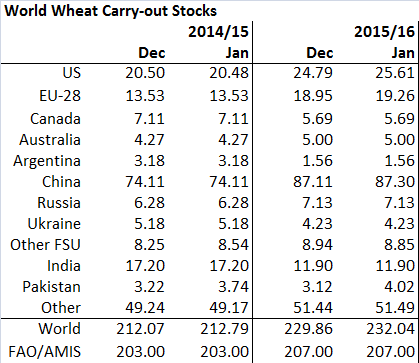

Globala utgående lager per den sista juni 2016 justerades upp med 2,2 mt. Lagerökningen väntas ske i de stora exportregionerna EU-28 och i USA.

Figur 9. Globala utgående lager av vete.

Majs

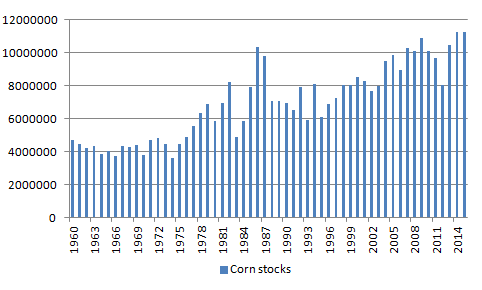

Lagren av majs i USA nådde förvisso en ny rekordnivå i december, men förra årets nivå överträffades bara med en hårsmån. Fundamenta för spannmål ser bättre ut än för oljeväxter.

Figur 10. Lagren i USA per december varje år sedan 1960.

I WASDE-rapporten justerade USDA ner global produktion med nästan 6 mt. I den här rapporten togs effekten av torkan i Sydafrika hem, med en nedjustering på 4 mt där. Även USA:s produktion sänktes med 1,3 mt.

Figur 11. Produktionen av majs sänktes på global basis med nästan 6 mt, där den största nedjusteringen gjordes för torkdrabbade Sydafrika (-4 mt).

Utgående lager på global basis sänktes med nästan 3 mt. Medan lagren väntas bli högre i USA, väntas de sjunka i Brasilien, Kina, Sydafrika och Argentina.

Figur 12. Utgående lager av majs på global basis sänkte med nästan 3 mt.

Vi kan konstatera, som nämnt ovan, att fundamentalt sett var detta en rapport som borde ge stöd för majs. Indirekt borde det ge stöd för vete.

Oljeväxter – Raps och Sojabönor

WASDE-rapporten, som var positiv lyckades inte mer än temporärt vända den fallande pristrenden, när marknader utanför jordbrukssektorn är så minst sagt svaga.

Med ett pris på råolja som rasat från 110 dollar, som var genomsnittet under år 2013, till under 30 dollar i fredags, tror jag det är uppenbart att man i Washington och Bryssel också ser att biobränslen som alternativ ter sig alldeles för dyrt. Förmodligen har man börjat fundera på hur man skulle lägga orden om man skulle trappa ner stöden för biobränslen.

Notera också att det väntas regna exceptionellt mycket i Sydostasien, där en koncentration av palmoljeproduktion finns.

I februarikontraktet på rapsfrö i Paris övergick prisnedgången till fritt fall under veckan.

Figur 13. XRG6, Februarikontraktet på rapsfrö föll i torsdags ner till stödnivån 360 euro, som vi skrev om förra veckan, men den passerades när marknaden öppnade i fredags och priset stängde på 357,25 för veckan, ungefär strax över en stödnivå på ungefär 356. Under den nivån är det långt ner till nästa stödnivå på 340 euro.

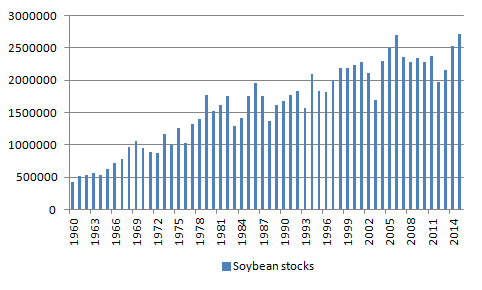

Lagren av sojabönor i USA fortsätter, enligt USDA:s lagerstatistik per december, att öka. Lagren av sojabönor i USA har aldrig vara så stora. Det tidigare rekordet från december år 2006 är slaget.

Figur 14. Lagren av sojabönor i USA nådde nytt ”all-time-high” i december.

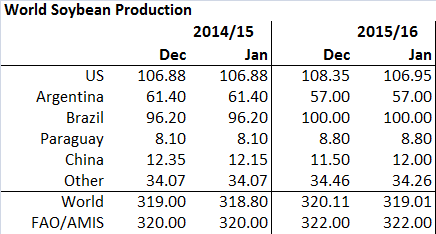

USDA sänkte estimatet för produktionen i USA från 108,35 mt till 106,95 mt. Produktionen justerades upp i Kina, så netto blev det en minskning på global basis från decembers 320 mt till 319 mt.

Figur 15. Estimat på global produktion.

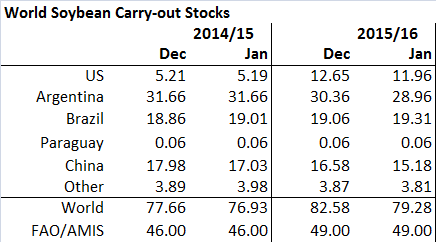

Eftersom produktionen sänktes i USA sänktes estimerat utgående lager i USA. Det sänktes även i Argentina, som väntas exportera mer efter att exportskatterna sänkts. På global basis sänktes utgående lager med drygt 1 mt till 79 mt. Normalt sett borde detta innebära att priset går upp, och det skedde också i tisdags, från 270 till 275 dollar per short ton på marskontraktet på sojamjöl. Men eftersom kurserna faller på både aktiebörser (mest i efterfrågelandet Kina) och på råolja och detta signalerar sämre tider, med sämre efterfrågan på protein i världen, föll priset tillbaka mot slutet av veckan. Marskontraktet på sojamjöl stängde på 270,70 dollar.

Figur 16. Estimat på utgående lager.

Potatis

EEX prisindex för industripotatis steg med 0,30 euro till 11,30 euro per deciton i veckan uppdatering. Det var den första uppdateringen på det nya året.

April 2016, alltså ett kontrakt på skörd på 2015, handlades upp med 4% i veckan och stängde på 16,50 euro per deciton.

November 2016, alltså det första kontraktet för ny skörd 2016, steg med 13% till 10,40 euro per deciton. April 2017, som kommer att bli det huvudsakliga instrumentet för prissäkring av det kommande årets skörd var ännu oförändrat på 14,90 euro per ton. Att priset inte steg som de andra kontrakten beror säkerligen på att kontraktet inte har börjat handlas ordentligt än. Nedan ser vi kursdiagrammet på April 2016-kontraktets kursutveckling.

Figur 17. Efter en mycket stark prisutveckling på potatis sedan bottennoteringen i början av december, vände priserna ner sent på fredagen den första egenliga rekylen sedan botten om man bortser från förra årets sista handelsdag.

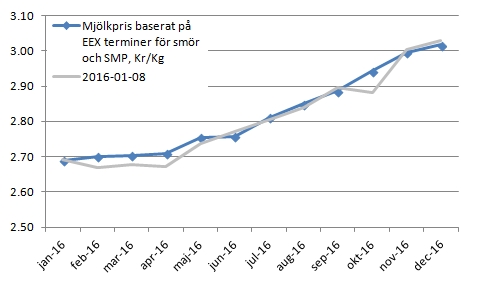

Mjölk

EEX prisindex för spotpriset på smör var oförändrat på 2810 euro i veckan, medan spotpriset på SMP sjönk med 10 euro till 1663.

Terminspriserna var oförändrade, till något lägre, men eftersom kronan försvagades kraftigt i fredags, med nästan 1% på veckan, blev nettot för mjölkterminspriserna i svenska kronor ändå en liten uppgång på veckan.

Figur 18. Terminspriserna på EEX omräknat till kronor steg med 1% för de kortare löptiderna, till 2,70 kr / kg medan de var oförändrade. Uppgången beror på en starkare euro mot kronor, som nästan steg med 1% i veckan. Terminspriserna i euro var oförändrade till något lägre i veckan.

Figur 19. Augustiterminen på smör på EEX har stabiliserat sig på 2825 euro per ton.

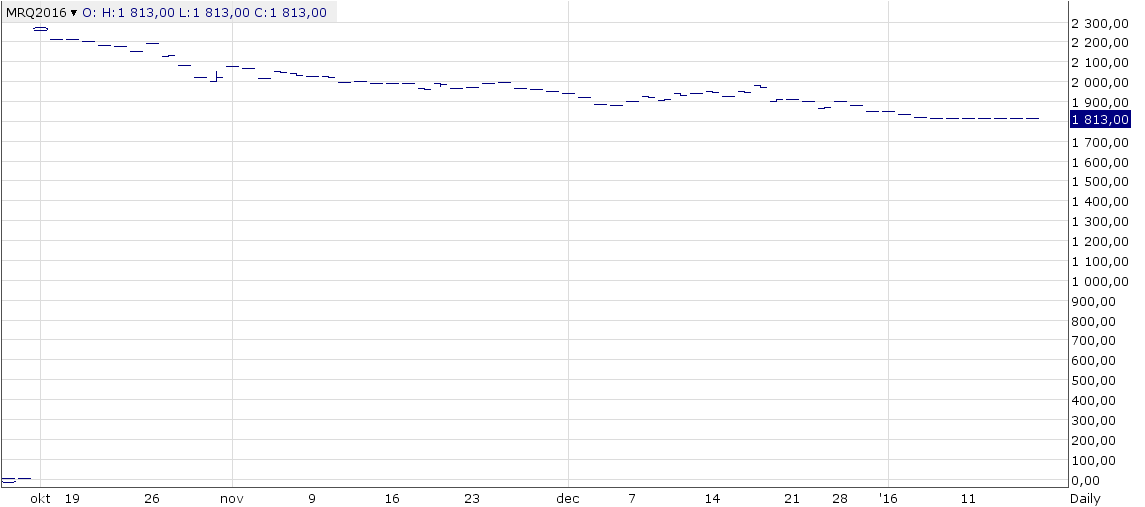

Figur 20. Augustiterminen på SMP på EEX har stabiliserat sig på 1813 euro per ton.

Det är alltså inget vidare momentum nedåt i marknaden längre. Det kan vara ett tecken på att en botten håller på att etablera sig.