En vecka med generellt sett små prisrörelser i marknaderna för jordbruksprodukter har gått. Bland viktigare rapporter i veckan märks USDA:s månatliga mjölkproduktionsrapport. Produktionen tycks vara på väg att börja minska. Mer om det nedan.

Odlingsväder

USA:s veteodlingsdistrikt förutspås enligt GFS-modellen få rikligt med nederbörd de kommande två veckorna. Bland annat väntas Kansas få upp till dubbel normal nederbörd. Däremot väntas både den östra delen och den västra delen av USA få mindre än normalt.

I Brasilien väntas det regna mer än normalt i den sydöstra delen av landet – alltså mer av samma sak som tidigare. Däremot är det åt det torrare hållet i Mato Grosso. Nederbörden som Argentina fått väntas fortsätta.

Stora delar av Afrika väntas vara torrare än normalt. Dit hör bland annat Sydafrika i söder, och alla länder från och med Nigeria och norrut. Australiens tvåveckorsprognos är också åt det torrare hållet.

Kina ser ut att få ordentligt mycket mer nederbörd än normalt. Prognoskartan visar nederbörd över 6 gånger det normala för stora delar av Kinas inland och upp kring Peking.

Det torra vädret över södra Europa väntas gå över, utom i södra Spanien och Portugal. Nästan hela Europa väntas få upp till dubbel normal nederbörd. Ukraina och Ryssland förutspås också få mellan 2 och 3 gånger så mycket nederbörd som normalt.

Vete

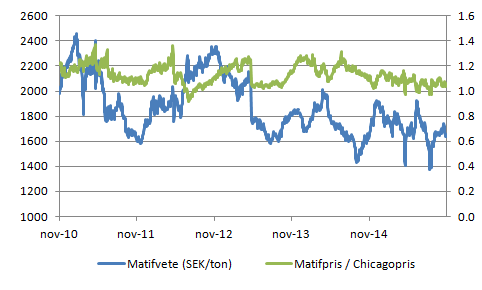

I Paris gick januarikontraktet ner med 0,4% till 176,25 Euro per ton. Det motsvarar 1650 kronor per ton. Det ligger ungefär mitt i prisintervallet under 2015 med en lägsta notering på 1375 kr per ton den 3 september och en högsta på 1922 kr per ton den andra juli.

Chicagovetet sjönk i veckan med mer än så, -1,9% till 488,50 cent.

Eftersom det finns både gott om vete i EU och för att exportefterfrågan är svag, handlas det europeiska kvarnvetet förhållandevis ”billigt” i förhållande till Chicagovetet, som vi ser i diagrammet nedan; kvoten mellan Matifpris och Chicagopris på höger axel.

Det är säkert därför som nedgången blev större i Chicago än i Paris.

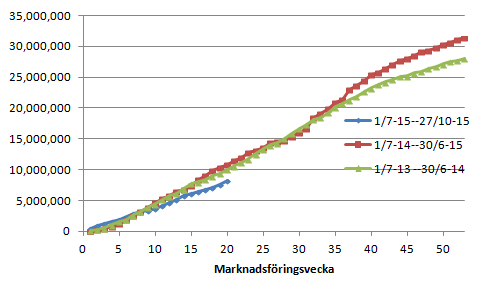

Torsdagens exportstatistik från EU visade den högsta volymen på de 20 veckor som gått sedan marknadsföringsåret började. 635 kt exporterades. Det är även mer än förra året samma vecka då det var 560 kt och för 2013 när det var 612 kt. Som vi kan se av diagrammet nedan ligger årets export 2,7 mt under förra årets. De närmaste veckornas export brukar tuffa på i bra takt fram till Jul.

En av de större affärerna som tillkännagavs i veckan var att Tunisien köpte 125 kt vanligt vete, 92 kt durum och 50 kt korn. Det är svagheten i den europeiska valutan, euron, som gjort att det europeiska vetet kommit in i matchen igen. Samtidigt kommer allt högre estimat på produktionen i EU.

Franska analysfirman Tallage höjde i sin rapport StrategieGrains estimatet för EU:s veteproduktion till rekordhöga 149.8 mt (soft wheat). Det är en höjning med 300 kt från föregående estimat. Mme Defois höjer också exportestimatet med 300 kt till 26,8 mt. Förra året exporterades 32,5 mt. Det är alltså 5,7 mt mindre än förra året.

En annan nyhet är att Ukrainas jordbruksministerium sagt att exporten av vete ska begränsas till 16,6 mt. USDA:s estimat är en export på 15 mt. Produktionen av spannmål uppgår till 58,7 mt enligt ministeriet med 2% fortfarande kvar att skörda. Sådden av höstvete klar till 91%. Nästan allt vete i Ukraina är höstsådd.

Rysslands skörd av spannmål är klar till 99% och uppgår till 108 mt.

IGC, som rapporterade i torsdags skrev att de tror att vetearealen minskar med 1% nästa år pga torrare odlingsförhållanden.

BAGE rapporterad i torsdags att skörden av vete blivit klar till 13,9%. De estimerar fortfarande en produktion på 9,5 mt, men flaggar för att förhållandena är gynnsamma och att produktionen kan bli högre än så.

I vetemarknaden finns än så länge ganska lite som talar för en prisuppgång. Det mesta talar för att priset kommer att fortsätta vara pressat.

Majs

Decemberkontraktet på majs gick ner med 0,6% från förra veckan och stängde i fredags på 363,25 cent. I marskontraktet stängde marknaden på 369,75 cent. Tekniskt har priset på marskontraktet brutit 375 centsnivån som nu är ett motstånd. Det är ett ganska starkt motstånd eftersom kursen vänt vid den nivån flera gånger. Därför ska man nog tolka eventuella uppgångar mot 375 cent som säljtillfällen.

USDA:s exportstatistik var starkare än marknaden hade väntat sig. Det var 780 kt mot väntade 500-700 kt för veckans siffra.

IGC sänkte produktionsestimatet för 15/16 med 3 mt och detta gav också marknaden stöd, men generellt sett ser trenden negativ ut för prisutvecklingen.

BAGE rapporterade att sådden av majs försenats något av regn, men det har å andra sidan gynnat det som redan är sått. 37,1% av den planerade arealen på 2,72 miljoner hektar hade såtts i veckan.

Oljeväxter – Raps och Sojabönor

Trenden med högre oilshare fortsätter. Decemberkontraktet på sojamjöl sjönk med 2% från förra veckan medan sojaoljan steg med 3,2%. Sojabönorna steg med 0,3% till 857,5 cent per bushel i januarikontraktet. Februarikontraktet på rapsfrö i Paris steg med 0,5% till 374,50 Euro per ton.

USDA:s exportstatistik var starkare än marknaden väntade sig, vilket gav bönorna lite stöd efter att ha varit nere nästan på fyraårslägsta i onsdags.

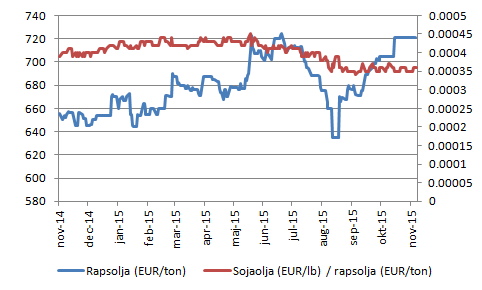

Som skrivet om tidigare är det större brist i världen på rapsolja, medan det finns mer gott om sojaolja. I diagrammet nedan ser vi priset på rapsolja det senaste året i euro per ton (Matif) och kvoten mellan sojaolja och rapsolja (röd linje).

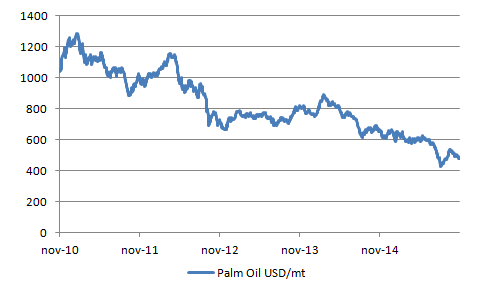

Torkan i Indonesien får världsproduktionen av palmolja att minska med 6-7% nästa år enligt LMC International. Det kan få priset att stiga till 600 dollar per ton i mars och över 700 dollar till juni. Priset ligger nu på 480 dollar. I diagrammet nedan ser vi hur spotpriset som publiceras av Malaysian Palm Oil Board FOB, omräknat till dollar, har utvecklat sig de senaste åren. En uppgång i priset till 600 dollar är inte ett överbud – men skulle om det sker indikera slutet på den fallande pristrenden. En trendförändring skulle vara en viktig sak – och för det krävs en hel del.

BAGE rapporterade i torsdags att 30,9% av 19,8 miljoner hektar för sojabönor hunnit sås. Det är i linje med förra året, faktiskt 0,5% mer.

Potatis

EEX potatisprisindex som publicerades i torsdags var oförändrat på 11,2 Euro per 100 kg från förra veckan. Prisrörelserna i de fyra länder som ingår i indexet gick åt olika håll och förändringarna tog ut varandra. Priset steg i Tyskland och Belgien, men sjönk i Frankrike och Holland.

April 2016-terminen är oförändrad på 15,3 Euro per ton. Om spotprisindexet håller sig på 11,2 Euro fram till lösen för aprilterminen finns alltså en nedsida på 27%!

April 2017 handlades för första gången i veckan och det är nu 3 kontrakt öppen balans (antal ingångna kontrakt). Priset sjönk med 3% sedan förra veckan till 14 Euro blankt.

Mjölk

EEX Smörindex publicerat i onsdags steg totalt sett. Priset på smör steg i både Frankrike och i Nederländerna, medan det var oförändrat i Tyskland.

EEX SMP-index sjönk totalt sett med 40 euro per ton till 1740 euro. Priset sjönk i alla de underliggande marknader (Tyskland, Frankrike och Nederländerna).

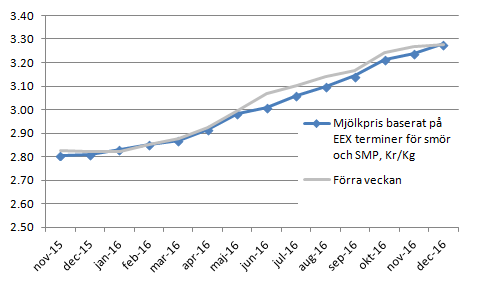

Omräknat till kronor ger detta ett syntetiskt mjölkpris på 2,85 kr per kg, 3 ören lägre än förra veckan.

November-kontrakten på EEX handlas samtidigt på 2,81 kr per kg, alltså 1,5% under indexnivån. Om detta ska tolkas som att marknaden förutspår ytterligare ett prisfall till nästa vecka eller bara är slumpen, återstår att se.

Terminspriserna var oförändrade för leverans fram till och med maj, men sjönk för längre löptider med mellan 1 och 2%. December 2016 var oförändrad på motsvarande 3,28 kr per kg.

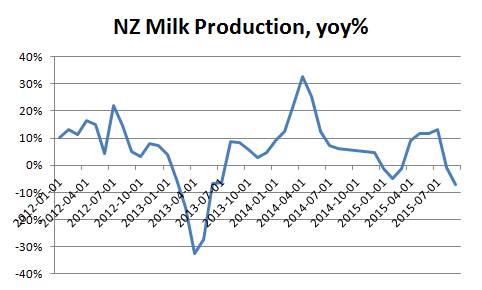

DCANZ (Dairy Companies Association of New Zealand) har publicerat sin oktoberrapport och i den finns den senaste produktionsstatistiken till och med september med. Produktionen varierar starkt med årstiderna i Nya Zeeland. Årets lägsta produktion är i juni och den högsta i oktober. I absoluta tal ökade produktionen kraftigt i september, men om vi studerar förändringen från förra året, ser vi att den lilla minskning som skrevs om på bloggen här den sjätte oktober på -1%, nu ökat till -7%.

Nedan ser vi ett diagram på utvecklingen av produktionen i Nya Zeeland, årsvis förändringstakt.

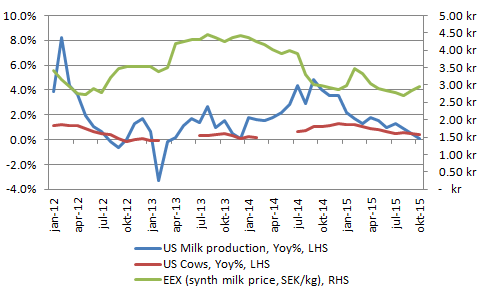

I torsdags klockan 21 (3 pm i Washington) publicerade USDA den månatliga Milk Production-rapporten, nu avseende oktober. Produktionen av mjölk i de 23 delstater med störst mjölkproduktion ökade med 0,1% från oktober förra året till 16,028 miljarder pund. Antalet mjölkkor ökade med 0,4% från oktober förra året. Ökningen i båda dessa variabler fortsätter att tappa momentum. Åtminstone mjölkproduktionen bör tappa fart ytterligare och kanske minska på årsbasis i december eller i januari.

Nedanför ser vi en bild på förändringstakten på årsbasis för den amerikanska mjölkproduktionen och antalet kor. För att förstå kopplingen till priset på mjölk enligt EEX formel från smör och SMP, har jag även lagt in en kurva för mjölkråvara i kronor per kg.

Vi har nu minskande produktion i Nya Zeeland och snart även i USA. Det är två stora exportländer. Efterfrågan från Kina är troligtvis samtidigt svag, med tanke på hur ekonomin troligtvis utvecklar sig där. Officiell statistik får man nog ta med en nypa salt. Priset på koppar, där Kina står för nästan hälften av efterfrågan, ger förmodligen en bra vägledning om hur det går för landet. Kopparpriset handlas kring den lägsta prisnivån på sex år. Att produktionstakten klingar av och nu av allt att döma kommer att minska på global basis är alltså inte det enda man måste beakta, utan även förändringar i efterfrågan, men hittills talar det mesta för att det håller på att ske en vändning i marknaden för mjölk. Vi har förmodligen redan sett botten och den senaste tidens rekyl i priset tolkar jag som en rekyl i en begynnande uppgångsfas.