Vetemarknaden präglas av osäkerhet – om export till Egypten, om lagrens storlek i EU, om ryska exportskatter. Samtidigt, torkar skörden bort i Indien och Afrika och en möjlig användning för de stora lagren öppnar sig från detta oväntade håll.

Mjölkmarknaden justerade ner förväntningarna på en snar återhämtning i priserna, vilket bland annat märktes i uttalanden från Fonterra och prisrörelser på den europeiska mjölkbörsen i Leipzig.

Majsmarknaden får draghjälp av det rekylerande (stigande) oljepriset, men majs (som etanol) är egentligen väldigt dyrt i förhållande till olja.

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar fortsatt nederbörd över det normala. Nu väntas det även regna mer i södra Europa. I norra Frankrike kommer det att regna upp till fyra gånger mer än normalt, även i norra Italien.

I USA blir det torrare längs i Mississippi-floden – och som vanligt blötare än normalt i Colorado. Det är återigen torrt i Kalifornien (och det har inte något med några nötter att göra som Sveriges Radio påstår).

Det har regnat ordentligt mycket i södra Brasilien. Väderleksprognosen enligt GFS-modellen visar riklig nederbörd över väsentliga odlingsområden den kommande tvåveckorsperioden.

Indien är fortsatt knastertorrt. Det talas om att veteskörden torkar bort och att Indien kommer att behöva importera MYCKET vete.

Afrika är om möjligt ännu torrare än förut. Det väntas inte falla en enda droppe regn norr om Kongo.

Vete

Decemberterminen på Matif (alltså kommande skörd) stängde ungefär oförändrat sedan förra veckan, men det var stor dramatik under veckan. De två faktorer som påverkade var dels turerna i Ryssland om exportskatten på vete och dels röran i Egypten om gränsvärdet för mjöldryga i importerat vete. En ytterligare fråga är hur stora lagren av vete är i EU, där EU Kommissionen sänkte sin prognos för utgående lager sista juni. Det går nog att ifrågasätta den nedjusteringen, som vi ska se nedan.

Figur 1. Europeiskt kvarnvete med leverans i december steg kraftigt i måndags och nådde veckans högsta pris i tisdags. Därefter föll priset tillbaka, men höll sig över förra veckans bottennotering.

Under veckan har det gått spekulationer om Rysslands exportskatt på vete. I måndags och tisdags verkade det som om skatten skulle höjas, vilket fick priset på vete att stiga. Därefter verkade det som om skatten skulle tas bort, vilket fick priset att falla. I fredags verkade det som om den inte kommer att förändas, enligt ett uttalande av vice premärministern Dvorkovitj och då steg återigen priset på vete. Den nuvarande exportskatten är 50% (på försäljningspriset minus 6500 rubel, ungefär 700 kr).

Frankrikes regering har inlett samtal med Egypten för att lösa konflikten med det fartyg lastat med franskt vete som inte får lossas i Egypten pga mjöldryga. Som nämnt förra veckan, anser vissa (GASC) att gränsvärdet ska fortsätta att vara 0,05%, medan andra, jordbruksministeriet, anser att gränsvärdet ska vara 0%. Nolltolerans gynnar leverantörer från Svartahavsregionen, t ex Ryssland, på Frankrikes bekostnad, har en del sagt. Andra har påpekat att noll inte finns, vilket innebär att invånare i Egypten de facto får sluta att äta bröd.

I Codex Alimentarius, en standard erkänd av t ex WTO och Egypten, anges gränsvärdet 0,05%.

Lastfartyget Amira lämnade den franska exporthamnen Dunkirk den 10 december har legat och väntat nära den egyptiska hamnen Damietta sedan den 21 december. Lasten ombord av vete tillhör spannmålshandlaren Bunge.

Osäkerheten om vad som gäller leder naturligtvis till en ovilja att erbjuda vetelaster till Egyptens GASC och därmed ett högre pris, som kompenserar för risken. Samtidigt innebär det mindre exportefterfrågan på EU:s vetemarknad, med lägre pris på vete i EU, allt annat lika. På GASC:s hemsida anges att lagren av vete i Egypten räcker till maj.

EU-Kommissionen rapporterade i fredags att utgående lager av vete den 30 juni i år kan bli 15,8 mt. Det är 10% mindre än estimatet som gjordes i december på 17,6 mt. Orsaken är att det lägre priset stimulerar både foderefterfrågan och exportefterfrågan. USDA höjde sitt estimat för utgående lager från december på 18,95 mt till 19,26 mt i WASDE-rapporten i början av januari. Det ska bli intressant att se vad de gör i nästa rapport som publiceras den 9 februari.

EU-Kommissionen estimerar att exporten når 29,1 mt, 4,4% mer än estimatet förra månaden. EU-Kommissionen anser också att det lägre priset leder till mindre konsumtion av majs och mer konsumtion av vete.

De justerar också upp produktionsestimatet för 2015/16 till 149,49 mt från 149,15 mt. (USDA har 157,98 mt).

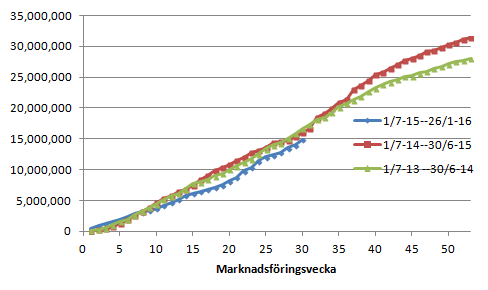

Nedan ser vi den veckovisa utvecklingen av exporten. EU:s exportstatistik var 822 kt i veckan (upp från 511 kt förra veckan). Som vi ser i diagrammet nedan har ackumulerad exportvolym börjat komma ikapp, till den 26 januari. Men det är också tydligt att exporten lär få svårt att nå den nivå som EU-Kommissionen räknar med.

Figur 2. EU:s export av vete uppgick till 822 kt i veckan och är nu 14,845 kt ackumulerat sedan den 1 juli. Förra året hade 1,2 mt mer exporterats, men takten de senaste veckorna i exporten gör att gapet minskar.

Vänner som varit i Tyskland i veckan, berättar att lantbrukare där typiskt sett har 50% av sitt vete kvar på gårdarna i spekulation på högre pris. Det är sånt vete av god brödvetekvalitet som vi behöver i Sverige. I Sverige är situationen ungefär densamma. Det kommer ut ovanligt lite vete till försäljning. Det svenska vetet är då av ovanligt dålig kvalitet, med låga proteinhalter och det finns som bekant väldigt gott om det.

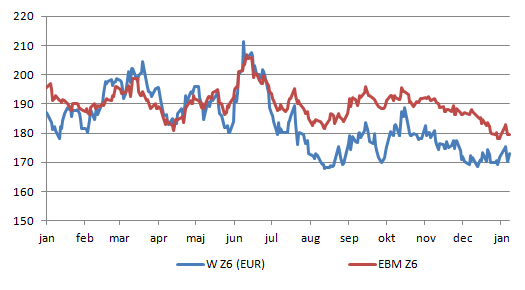

Som belystes förra veckan, ser prisutvecklingen i EU svagare ut än i USA. Nedan ser vi en uppdaterad bild på skillnaden i prisutveckling, där båda kurvorna är uttryckta i EUR / ton.

Figur 3. Diagrammet visar december 2016-kontrakten på Matif och Chicago, där Chicagopriset är omräknat till Euro per ton. Chicago-kontraktet verkar ha stöd vid ca 170 euro per ton! Matif handlar för närvarande i 180 euro per ton. Är det så att transportkostnaden från Chicago-börsens lagerplatser till köparländerna (Egypten) är 10 euro per ton högre än att transportera från Rouen?

Jag anser och tror fortfarande, att marknaden för vete håller på att etablera en botten. Det betyder i och för sig inte att vi sett de lägsta priserna på MATIF. MATIF ligger fortfarande högre än Chicago och det finns ett stort överhäng för EU, samtidigt som fraktkostnaden för långväga vete till de vanliga exportmarknaderna i Nordafrika och Mellanöstern är rekordlåga.

Som nämnt ovan ser Indiens veteskörd i stort sett ut att torka bort. Detsamma gäller Afrika norr om Kongo. Dessa regioner kommer att behöva importera vete och annan spannmål senare i år.

Majs

Decemberkontraktet på majs i Chicago steg slutligen från 392 cent förra veckan till 393,25 i fredags, med viss dramatik och hela uppgången på fredagen.

Figur 4. Tekniskt har decemberkontraktet på majs på CBOT brutit den nedåtgående trenden, rekylerat ner till trendlinjen för stöd, och nu inlett vad som ser ut att vara en ny uppgång till 400-410 cent.

Agroconsult rapporterade i fredags att Brasiliens export av majs väntas nå 28,8 mt i år att jämföra med 31,8 mt förra året. Orsaken ligger enligt Agroconsult helt på att utbudet är mindre. Mot slutet av marknadsföringsåret kan Brasilien också behöva importera majs menade Agroconsult.

I Paraná i södra Brasilien rapporteras emellertid lantbrukarna vara inställda på att lagra den majs som skördas, i väntan på högre pris. Kooperativet C. Valé rapporterade att lantbrukarnas terminsförsäljning (före skörd) har minskat till 20% av skördens storlek, från 50% förra året.

Till den bilden ska förmodligen läggas den allmänna kris som Brasilien är i och som jag och förmodligen många av dessa lantbrukare i Brasilien tror kommer att bli ännu värre. Inflationen accellererar och inlåning i banker över 10,000 real är frysta i sju år. Likvida pengar i valutan real (som inte är så värst många år gammal) är mycket farligare att ha än majs i lager.

Lantbrukarna ökar däremot arealen majs och det sker på bekostnad av vete.

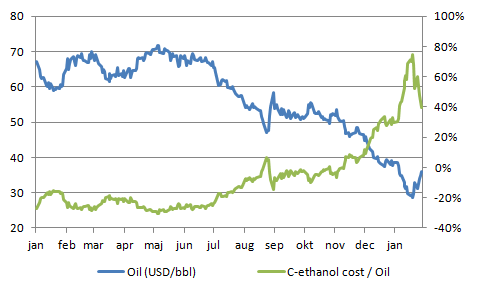

Det kan vara värt att reflektera över skörheten i efterfrågan på majs när hälften av USA:s majsproduktion används till etanol, ett substitut för råolja. Råoljan har som bekant fallit kraftigt i pris, men rekylerat upp i drygt en veckas tid. Priset på drivmedel har gått från -20% för etanol, till att etanol via majs varit 80% dyrare än råolja. Nu är majs som etanol ”bara” 40% dyrare än råolja. Vi ser ett diagram över detta nedan.

Figur 5. Diagrammet visar utvecklingen på tillverkningskostnaden på etanol med utgångspunkt i priset på majs. Det går åt 2,75 bushel majs per gallon av etanol och ett fat innehåller 31,5 gallon.

Den senaste tidens prisuppgång för råolja, måste ses som en stödjande faktor för majspriset, i det korta perspektivet. Men vad händer om man successivt börjar tala om hur ”dyra” biobränslen har blivit som alternativ till råolja?

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF stängde oförändrat jämfört med förra veckan på 358,50 EUR per ton. Sojabönorna med novemberleverans steg med 10 cent till 893 cent. Hela uppgången kom i i fredags.

Agroconsult rapporterar att följdverkningarna av den torka som drabbade Mato Grosso för en månad sedan gör det väldigt svårt att estimera totalskörden. Torkan slog till precis när bönorna bildades i vissa fält, beroende på mognadsgraden. Vissa fält kan ge 900 kg per hektar och kan ligga bredvid ett annat fält som ger 3,600 kg per hektar.

Rapsfrö för novemberleverans har sedan i somras handlats ca 20% över sojabönor (omräknat till Euro per ton). Vi ser ett diagram över detta nedan.

Figur 6. Kvoten mellan rapsfrö och sojabönor har sedan i somras varit stabil och legat kring 20% (dyrare för rapsfrö), räknat på novemberkontrakten.

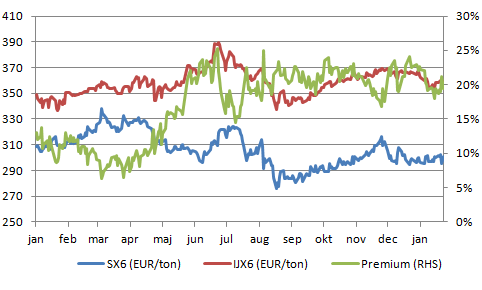

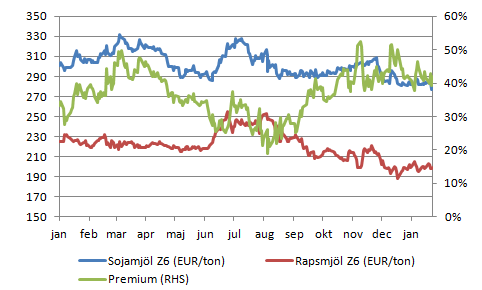

Tittar vi på prisutvecklingen för protein: sojamjöl (dyare) respektive rapsmjöl (billigare), ser vi att prisfallet varit större på rapsmjöl än på sojamjöl. Premien för sojamjöl är ungefär 40%, dvs 40% dyrare än rapsmjöl. Sojamjöl har en väsentligt högre proteinhalt, så det ska vara dyrare, men just nu är alltså rapsmjöl ovanligt billigt för novemberleverans, som vi ser.

Figur 7. Diagrammet visar priset i EUR / ton på rapsmjöl för decemberleverans på MATIF och dito för sojamjöl på CBOT, samt kvoten mellan sojamjöl och rapsmjöl.

Potatis

EEX prisindex för industripotatis steg med 0,10 euro till 11,90 euro per deciton i veckans uppdatering. Det är tredje veckan med högre spotprisindexnotering och det är Frankrike och Belgien som leder uppgången.

Mjölk

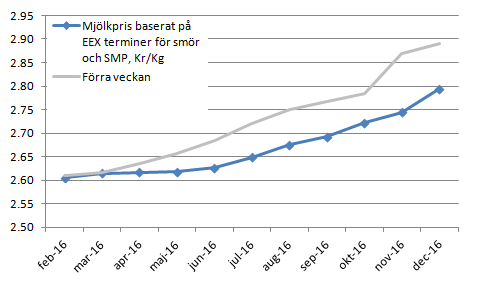

EEX spotprisindex för smör noterades lägre för sjätte veckan i rad på 2753 euro per ton (förra veckan 2797). SMP noterades däremot högre på 1652 euro per ton mot 1648 förra veckan. Sammantaget innebär detta att spotpriset för syntetisk mjölk i veckan var 1 öre lägre på 2,66 kr per kg sedan förra veckan. Hade inte den svenska kronan försvagats som den gjort i veckan hade priset tappat ytterligare 1 öre.

Januariterminen på smör som förra veckan handlades till 2719 stängde alltså högre på 2753, vilket gav en vinst till dem som var köpta. SMP-terminen handlades förra veckan i 1652 och den stängde ”spot on”. Med januari nu stängd och avräknad, är det februari som är den kortaste kontraktsmånaden.

Terminerna för löptider längre än april handlades 3% till 4% lägre jämfört med förra veckan. Förväntningar på en återhämtning i marknaden har alltså justerats ner ordentligt i veckan. Marknaden räknar med att syntetisk mjölk handlas till 2,61 kr per kilo på spotmarknaden nu, och att priset har stigit till 2,80 kr i december i år. Det är en helt annan förväntningsbild än marknaden hade för några månader sedan, när marknaden trodde att priset mot slutet av året skulle ligga på 3,40 kr.

Figur 8. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) föll med 3-4% räknat i kronor för de längre terminslöptiderna i veckan.

I Storbritannien rapporterade DEFRA (Department for Environment, Food & Rural Affairs) i torsdags att inkomsterna för brittiska mjölkbönder minskar med 45% i år. De menar med andra ord att mjölkkrisen är långt ifrån över. Det är snarlikt för grisproducenter, där inkomsterna väntas falla med 43% i Storbritannien, enligt DEFRA.

Som Land Lantbruk har rapporterat har också ARLA UK betalat ca 10% mer till engelska medlemmar än de betalat till svenska under förra året och detta överpris kommer förmodligen att minska i år. Överpriset kommer av den valutamodell som ARLA tillämpar. Den här effekten har DEFRA inte räknat med, vad jag kan se. Den gör det ännu värre än vad DEFRA räknat med.

Trots att priset är mycket lägre och väntas vara mycket lägre, fortsätter EU:s mjölkbönder att producera mer mjölk, enligt EU Kommissionen. Januari till November var produktionen 2,2% högre än samma period året innan. Största ökningen skedde i Belgien, Nederländerna och på Irland.

Även i USA fortsätter expansionen av mjölkproduktionen, enligt USDA:s månadsvisa mjölkrapport i veckan. USA: mjölkproduktion fortsatte att öka i december med 0,7% sedan december förra året. Antalet mjölkkor var 0,3% högre än året innan.

Figur 9. Den årsvisa förändringen i USA:s mjölkproduktion och antal mjölkkor, samt det syntetiska mjölkpriset i EU enligt EEX spotprisindex.

Fonterra sänkte sin prisprognos till den lägsta nivån på nio år i torsdags. Bolaget ser inte längre några tecken på återhämtning i den kinesiska efterfrågan.

På Nya Zeeland minskar produktionen på årsbasis med 1% i december, som vi ser av den senaste statistiken från DCANZ.

Figur 10. Mjölkproduktionen på Nya Zeeland minskar fortfarande räknat i årstakt. December till december var minskningen 1%.