Mjölkpriset är kraftigt ner på terminsbörsen, medan spannmål söker en botten. Den svenska kronan stärktes i veckan från 9,36 kr per euro till 9,26 kr, 1%.

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar nederbörd över det normala för Europa för hela Storbritannien, Holland, norra Tyskland, hela Tjeckien, Ukraina och allt norr därom. Söder om detta blir det väsentligt torrare än normalt å andra sidan. Hela Europa blir några grader varmare än normalt.

Nordamerika väntas få väsentligt mycket mer nederbörd än normalt i delstater norr om Texas och Södern. Texas och Södern blir däremot liksom i Europa, torrare än normalt. Större delen av centrala och västra Nordamerika blir flera grader kallare än normalt, medan delstaterna längs den östra kusten blir några grader varmare än normalt.

Sydamerika är återigen blötare än normalt, liksom Sydostasien (ris, palmolja) och Australien.

Norra halvan av den Afrikanska kontinenten är absolut torr. Så har det varit i flera månader. Indien är också väsentligt torrare än normalt i prognosen.

Vete

Decemberterminen på Matif (alltså kommande skörd) har utvecklat sig åt det svagare hållet i veckan. Från förra veckans stängningspris på 180 euro per ton, sjönk priset till 177,50 som lägst i torsdags, men stängde för veckan på 179,25 i fredags kväll. Vi ser kursdiagrammet nedan.

Figur 1. Europeiskt kvarnvete med leverans i december föll i till en ny bottennotering på 177,50 euro per ton som lägst i torsdags, men repade sig i den allmänna prisuppgången för råvaror i fredags.

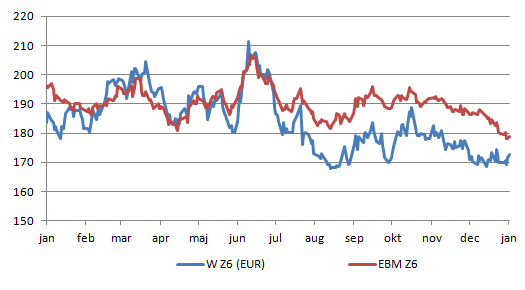

Matif har den senaste tiden utvecklat sig väsentligt mycket sämre än Chicagovetet. Vi ser ett diagram på prisutvecklingen tillsammans nedan, där jag har räknat om Chicagopriset från cent per bushel till euro per ton.

Figur 2. Diagrammet visar december 2016-kontrakten på Matif och Chicago, där Chicagopriset är omräknat till Euro per ton. Vi ser att Matif har utvecklat sig väsentligt svagare än Chicago. Om vi bara tittade på Chicagomarknaden skulle vi kunna få för oss att marknaden håller på att etablera en botten. Tittar vi på Matif, får man dystrare föraningar.

Jag har sagt, och tror fortfarande, att marknaden för vete håller på att etablera en botten. Det som gör Matif och den europeiska prisutvecklingen så dyster är, som vi ska se nedan, en kombination av rekordstor produktion i EU och lägre efterfrågan från exportländerna. Hittills har EU alltså trots högre produktion, exporterat färre ton än såväl förra året som året innan. Dessutom är fraktraterna de lägsta som i alla fall jag har statistik på, sedan 1985. EU har alltså hårdare konkurrens från Argentina och USA. USA har till och med konkurrens på hemmaplan från Argentina! Det är biligare att frakta vete från Buenos Aires till Houston än det är att frakta det från Kansas.

EU:s exportstatistik var 511 kt i veckan (förra året 553 kt). Det är återigen svagare än förr om åren.

Figur 3. EU:s export av vete uppgick till 511 kt i veckan (754 kt förra veckan).

GASC gjorde en affär i torsdags på totalt 225 kt vete – 50 kt rumänskt till 188,03 USD/ton C&F, 55 kt ryskt till 189,35 USD/ton C&F, 60 kt ryskt till 190,25 USD/ton C&F och slutligen 60 kt franskt till 191,59 USD/ton C&F. Leveranserna sker 20 februari till 1 mars.

GASC har diskuterat om de skulle ha nolltolerans för mjöldryga. Inför de det kravet, så leder det till att franskt vete inte kommer in, utan bara svartahavsvetet. En talesman för GASC sade att gränsen på 0,05% skulle behållas, medan det från jordbruksverket i Egypten sagts att de inte kommer att tillåta någonting alls. Det är alltså lite oklart läge. Det kan vara därför det var så liten uppställning från Frankrike.

Argentina var inte med i GASC-tendern den här gången. Men från Argentina är det i alla fall två båtar på väg till USA med fodervete! En har redan avgått och en avgår den 26 januari!. Fraktkostnaden är så låg att detta är möjligt. Stark dollar och svag peso bidrar. Och slutligen är det uppenbarligen dyrt med tåg från Mellanvästern.

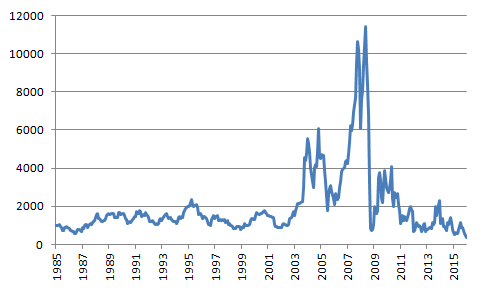

Den exceptionellt låga fraktkostnaden i världen gör att EU har fått konkurrens på de näraliggande marknaderna i Nordafrika och Mellanöstern, från avlägsna lågkostnadsländer, som t ex Argentina. I diagrammet nedan ser vi ett diagram över Baltic Dry Index, fraktraten per dag i dollar för Dry Bulk.

Figur 4. Diagrammet visar prisutvecklingen på Baltic Dry Index, alltså fraktraten per dag i dollar. Indexet ligger nu på 355 dollar (per dag). Det är den lägsta nivån sedan åtminstone år 1985!

Den 21 januari rapporterade Roshydromet, en del av naturresursministeriet i Ryssland, att 89% av de ryska höstgrödorna var i gott eller tillfredsställande kondition på totalt 16,3 mha. Roshydromet rapporterade också att det inte fanns någon snö i Voronets, Belgorod, Lipetsk, Kursk, Orel, Smolensk och delvis i Tambov, Kaluga och i Moskvaregionen. Men i Ural och västra Sibirien vilar höstgrödorna under skydd av snö. I södra Ryssland är grödorna i sämre skick pga torkan från juli till oktober. I den europeiska delen av Ryssland har vädret växlat mellan tö och frost flera gånger.

StrategieGrains kom ut med en rapport i veckan där de tror att EU:s export kommer att repa sig under nästa marknadsföringsår, 2016/17. Madame Defois & Co pekar på att torkan, nämnd ovan, kommer att leda till lägre produktion i Ryssland och framförallt i Ukraina. StrategieGrains anser inte att exporten når upp till förra årets nivå på 33,34 mt, men de anser å andra sidan att produktionen minskar, framförallt pga utvintring i Polen och Litauen, till 143,1 mt totalt. Det skulle bli den lägsta skörden av vete i EU sedan 2013. Å andra sidan finns rätt gott om vete i lager. Utgående lager i sommar kommer enligt StrategieGrains att uppgå till 16,9 mt i EU.

StrategieGrains verkar få stöd från UkrAgroConsult i Kiev, som sänkt estimatet för Ukrainas höstsådda areal vete från 6,8 mha till 5,98 mt jämfört med ett år sedan. Det bidrar till att veteproduktionen faller med 5,6 mt till 17,8 mt.

Tekniskt är Matif på väg ner, medan Chicago håller på att etablera en botten. Chicago är riktmärket här. Tre fjärdedelar av alla veteterminer i världen handlas där, mot bara lite drygt en tjugondedel i Paris.

Det kommer säkerligen att komma tillfällen när man kan prissäkra vete till ett högre pris än idag, även på Matif. Behöver man prissäkra inköp, kan man börja förbereda sig att köpa Matifs decemberkontrakt inom kort, kanske börja i veckan som kommer.

Majs

Decemberkontraktet på majs i Chicago steg under veckan från 385,25 till 392 cent per bushel. Marknaden fick inledningsvis stöd från en rapport från Informa Economics som förutspår ännu mindre sådd areal av majs i USA senare i vår än vad de sagt tidigare, och lägre än vad USDA förutspått. I fredags fick marknaden draghjälp av den allmänna köprushen i råvaror.

Figur 5. Priset på majs med decemberleverans fortsatte i veckan den rekyl mot den fallande trenden vi sett sedan början av året.

Tekniskt finns motstånd i marknaden både på 395 cent och på 400 cent. Prisuppgången bör kanske kunna nå till 400 cent, men det finns nog också gott om folk som kommer att tycka att det är ett bra pris att sälja terminer på.

Oljeväxter – Raps och Sojabönor

Informa Economics kom i början av veckan med en uppjustering av den väntade arealen av sojabönor. De höjde sitt estimat med 0,7 miljoner acres till 85,23 mAr i år. USDA har tidigare sagt att de väntar sig 82,0 mAr. 85,3 skulle slå rekordet som sattes för två år sedan på 83,3 mAr.

Som vanligt sker denna ökning av arealen på bekostnad av majs, där Informa väntar sig att 88,86 mAr blir sått senare i vår. Det är en säkning med 57,000 acre. Den som har gott minne, minns att den största arealen av majs såddes år 2012, då hela 97,3 miljoner acres såddes med majs. All-time-high sattes år 1932, då 113,02 miljoner acres såddes med majs. USDA har tidigare sagt att de väntar sig en areal i år på 90,5 mAr. Informa ligger alltså över USDA för sojabönor och under USDA för majs.

Pristrenden är alltså negativ för sojabönor och därmed oljeväxter generellt. I diagrammet nedan ser vi prisutvecklingen på novemberkontraktet i Chicago, i cent per bushel. Notera hur marknaden har svårt att ta sig över 890 cent, trots att nästan hela råvarumarknaden kunde glädja sig åt en våg av köpintresse i fredags.

Figur 6. I diagrammet ser vi hur SX6, sojabönor med decemberleverans i år.

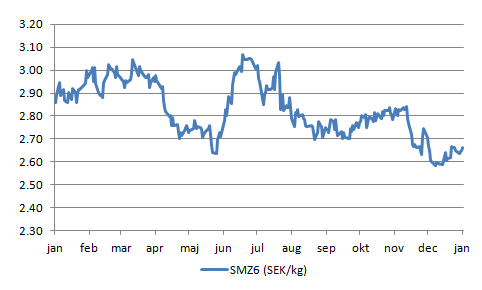

Sojamjölet som är den sojaprodukt som är mest intressant för svenskt vidkommande, har succssivt blivit billigare. I somras kostade ett kilo som mest över 3 kr / kg. Strax före Jul kunde det köpas för 2,60 kr. Notera hur trenden är fallande, med lägre bottennoteringar och lägre toppar.

Figur 8. Prisutvecklingen på sojamjöl, här omräknat till kronor per kilo för decemberleverans i år är tydligt i fallande pristrend.

I novemberkontraktet på rapsfrö i Paris rekylerade upp i fredags. Under veckan gick priset upp från 354,25 euro per ton till 358,50 euro. Som lägst handlades rapsen till 351,50, så återhämtningen på fredagen var rätt kraftig. Frågan man ställer sig då är om uppgången kommer att fortsätta? För det talar att övetygelsen var rätt stor i fredags. Mot det talar att 360 euro är ett tekniskt motstånd strax ovanför fredagens stängningspris. En uppgång i priset lär i vilket fall som helst stöta på allvarliga problem vid 365-370 euro, den föregående toppen. Så jag tror att man snarare ska betrakta den här prisuppgången som en rekyl och därmed som ett säljtillfälle.

Potatis

EEX prisindex för industripotatis steg med 0,50 euro till 11,80 euro per deciton i veckans uppdatering.

April 2016, alltså ett kontrakt på skörd på 2015, handlades upp med 2% i veckan och stängde på 16,90 euro per deciton.

November 2016, alltså det första kontraktet för ny skörd 2016 låg kvar oförändrat från förra veckan på 10,40 euro per deciton. April 2017, som kommer att bli det huvudsakliga instrumentet för prissäkring av det kommande årets skörd var sjönk med 1% till 14,80 euro.

Nedan ser vi kursdiagrammet på April 2016-kontraktets kursutveckling.

Figur 9. Efter en kort rekyl, vände priserna uppåt igen i mitten av veckan. Förra veckans högsta notering på 17,30 kommer gissningsvis att testas i veckan som kommer – och förmodligen att överträffas.

Mjölk

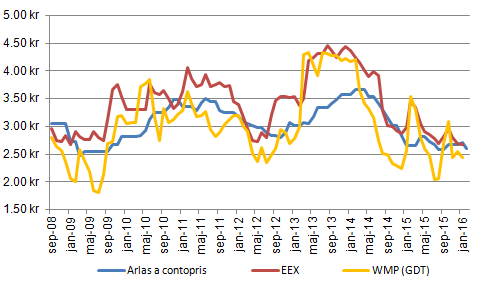

EEX spotprisindex för smör noterades lägre på 2797 euro/ton (förra veckan 2810) i veckan. SMP noterades också lägre på 1648 euro (förra veckan 1663). Sammantaget innebär detta att spotpriset för syntetisk mjölk i veckan var 2,67 kr per kg, ner från 2,72 kr förra veckan.

I tisdags var det även GDT-auktion. WMP noterades i 2188 dollar per ton, ner från 2210 dollar per ton. I svenska kronor innebär detta ingen förändring från den 5 januari. Priset för syntetisk mjölk, baserad på WMP, minskade från 2,442 kr per kilo till 2,441 kr.

Prisnedgången i EU är mer problematisk. Prisfallet på spotmarknaden, nämnt ovan, återspeglas även på terminsmarknaden. Terminspriserna noterades ordentligt lägre när marknaden stängde i fredags jämfört med förra veckan. Februarikontraktet på syntetisk mjölk handlas stängde i fredags på 2,61 kr per kg. Generellt sett föll terminspriserna för syntetisk mjölk med mellan 2 och 5% i veckan. 1% av nedgången kom från den svagare euron mot kronor.

Figur 10. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) föll med 2-5% räknat i kronor i veckan.

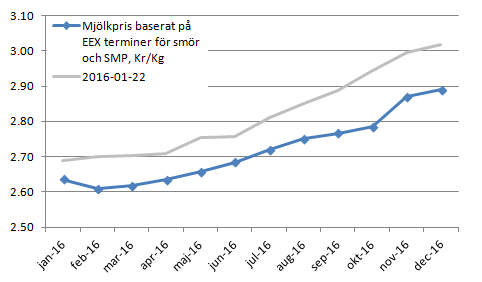

ATL rapporterade i fredags att ARLA sänker mjölkpriset med 9,3 öre till 260,7 öre för konventionell mjölk. För att se hur detta passar in i ett större historiskt prissammanhang kan vi titta på diagrammet nedan, uppdaterad med den senaste spotprisutvecklingen på EEX och GDT också.

Figur 11. Mjölkpriserna fortsätter – i stort sett – att röra sig ”sidledes” på vad som förefaller vara en prisbotten efter det prisfall som ägde rum huvudsakligen under år 2014, men även till viss del under år 2015. Man kan notera att när skillnaden är så liten mellan mejeriet Arlas inköpspris och priserna på produkterna, kan inte resultatet för mejerierna rimligtvis bli så strålande.

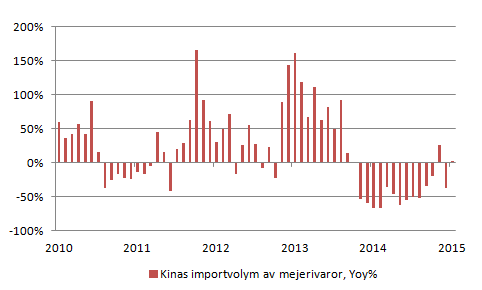

Kinas import av mejerivaror låg i november, som är den senaste månad som de släppt statistik för, 2% högre än samma månad året innan. Vi ser ett diagram över den årliga förändringen i Kinas importvolym nedan.

Figur 12. Kinas import av mejerivaror är statistik som är uppdaterad till och med november förra året. Det kommer alltså snart information för december. I november låg importen 2% högre än i november år 2014. Vi ser att minskningen som började på årsbasis i september år 2014 kan ha börjat bottna ut.