Flera råvaror föll kraftigt i pris i veckan. Flaggskeppen råolja och ”dr koppar” tog ledningen. Vad gäller råoljan är det förvånande att det finns placerare som fortfarande inte insett att skifferrevolutionen fortfarande pågår och dess effekter bara har kommit förbi början. Koppar noterades till det lägsta priset på sex år. Bakom ligger såväl statistik från Kina som tyder på svag tillväxt. OECD sänkte prognosen för utvecklingen i global handel.

För jordbruksprodukter var det amerikanska jordbruksdepartementets rapport en alldeles egen anledning att inte se optimistiskt på prisutvecklingen på jordbruksprodukter. För en genomgång av WASDE-rapporten, se inlägget från i tisdags.

Väder

Torkan i USA har minskat ovanligt kraftigt de senaste veckorna. Enligt US Drought Monitor har andelen av USA som är torrare än normalt minskat från 59% den 20 oktober till 45% den 10 november. Extrem torka har samtidigt minskat från 14,4% till 8,5%. Tvåveckorsprognosen enligt GFS-modellen är blötare än normalt för Nordamerika. Till och med Kalifornien väntas få ”normal” nederbörd.

Samtidigt ökar torkan i Afrika, som jag skrev om förra veckan. Victoriafallet har mindre flöde än på 20 år. Detta beror på El Niño, som är den starkaste sådan på 50 år. El Niño 1983 ledde fram till den svältkatastrof som gav upphov till Bob Geldofs ”Band Aid”. Som nämnt förra veckan förbereder FAO nödhjälpssändningar till en rad länder i Afrika, bland annat till Malawi. Enligt GFS-modellen är nästan hela Afrika norr om och inklusive Nigeria helt utan nederbörd i prognosen för två veckor framåt. Dessa länders människor skulle förmodligen komma att behöva det bistånd som Sverige nu inte kommer att ge dem.

Meteorologer börjar nu diskutera vad som kommer efter El Niño, när det är över ungefär i juni nästa år. Sedan år 1950 har tre av de fem lika svåra El Niño-förhållandena följts av La Niña. Det är nästan 50/50 risk, men i vissa nyhetsrapporter diskonteras La Niña som nästan helt säkert. Om ENSO övergår i La Niña kommer detta förmodligen inte att ske förrän under slutet av år 2016 och då är säkerligen skörden klar på norra halvklotet, medan framförallt sojabönsproduktionen i Sydamerika kan drabbas.

GFS-modellen förutspår fortsatt blötare väder de kommande två veckorna i Europa. Särskilt blött ser det ut att kunna bli i forna Östtyskland och sydvästra Polen. Liksom förra veckan är prognosen fortsatt torr för hela Medelhavsområdet. Ryssland och Ukraina har en blötare prognos än normalt.

GSF-modellen förutspår normalt till något torrare än normalt väder i Mato Grosso, medan sydöstra Brasilien får det blötare än normalt.

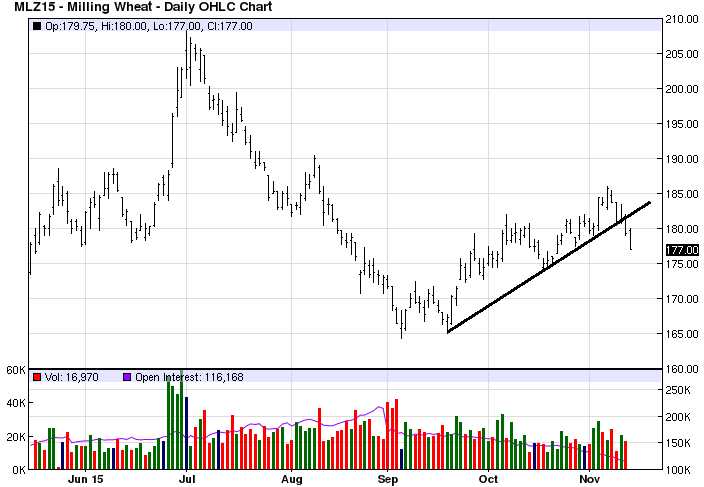

Vete

Vetemarknaden hade sin värsta vecka sedan i juni. Chicagovetet (december) föll med 4,9% i veckan och i Paris var motsvarande kontrakt 4,7% lägre än förra fredagen när veckans handel stängde. Euron stärktes med 0,3% mot dollarn i veckan och priserna i EU fick alltså inte något stöd från en svagare valuta den här veckan.

I tisdags annonserade GASC att de köpt 115 kt vete till ett genomsnittligt pris av 210,41 dollar per ton C&F. De lyckliga leverantörerna var Ryssland med 60 kt och Ukraina med 55 kt.

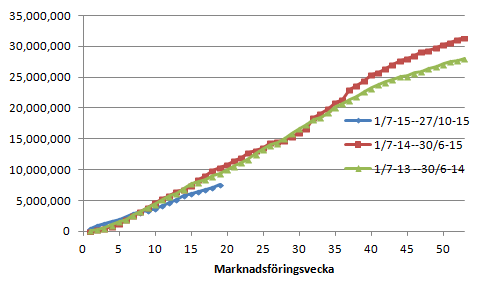

EU:s export av vete fortsätter enligt statistiken från EU Kommissionen att sacka efter med 401 kt den här veckan. Samma vecka förra året var det 517 kt och för två år sedan 461 kt. Hittills i år är 7,5 mt exporterat, 2,78 mt mindre än förra året. I diagrammet nedan ser vi hur exporten utvecklar sig.

USDA:s jordbruksattaché i Peking publicerade en rapport i onsdags med en skördeprognos för Kina på 130 mt.

Tekniskt ser vi att pristrenden uppåt är bruten för kvarnvetekontraktet i Paris:

Tekniskt stöd finns vid 175 euro och lite längre ned vid 170 euro. Räkna med att prisfallet går dit.

Majs

WASDE-rapporten i tisdags visade som bekant de högsta globala lagren någonsin och det satte sina spår i marknaden med en prisnedgång på 2% för decemberkontraktet. Trots dramatiken, särkilt vad gäller omvärderingen av Kinas efterfrågan, blev nedgången beskedligare än för vetemarknaden.

USDA:s jordbruksattaché i Peking publicerade en rapport i onsdags (11 november). I rapporten står bland annat att läsa att de kraftigt sänkt sin uppskattning av hur stor foderefterfrågan av majs har varit. Orsaken är Kinas stora import av billigare foderråvaror som durra (sorghum), korn och inte minst DDGS från amerikansk etanoltillverkning. Därför sänker de estimerad foderefterfrågan från marknadsföringsåret 2013/14 till 2015/16. Dessutom tror jordbruksattachén att årets skörd av majs blir rekordstor. Det är förklaringen till varför de anser att utgående lager 2016 når 117 miljoner ton. Det är en höjning av attachéns estimat med 26 miljoner ton. I GAIN-rapporten står att vissa privata estimat ligger så högt som 170 mt i utgående lager av majs i Kina!

Kina har också sänkt prisgolvet för majs med 10% för att öka efterfrågan på inhemsk majs som foderråvara – och minska importen av andra foderråvaror (exempelvis DDG från USA).

Attachén anser att skörden av majs blir 225 miljoner ton i Kina. Trots att prisgolvet sänktes i september (första gången sedan 2008) är majs fortfarande lönsamt att odla i Kina. Priserna på exempelvis majs och vete ligger högre än de gör på världsmarknaden.

En effekt av och en bekräftelse på den svaga efterfrågan på världsmarknaden för amerikansk majs, är att fraktraterna för spannmålspråmar från St Louis till New Orleans i veckan föll till den lägsta nivån sedan juli 2013 i veckan. Juli 2013 var säkerligen en månad utan särskilt tryck, men det borde det vara nu. Tydligen är det Brasilien med sin svaga valuta som tar marknadsandelar.

Jag tror det finns utrymme för ytterligare prisnedgångar på majs.

Oljeväxter – Raps och Sojabönor

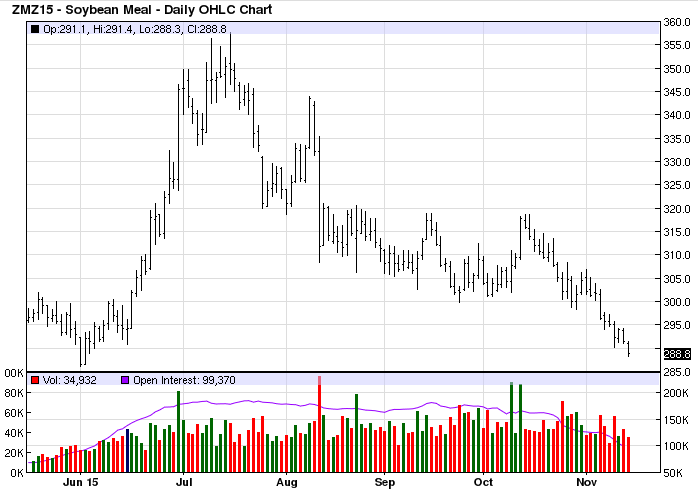

Sojabönor föll liksom vete och majs ganska kraftigt i tisdags och bröt den tekniska stödnivån vid 860 cent, som jag skrev om förra veckan. Under onsdagen och torsdagen repade sig dock kursen, som om stödnivån skulle hålla. I fredags kom så ytterligare en minusdag, där priset stängde på 855.25 cent per bushel. Det ser faktiskt ut som om den sjunkande pristrenden skulle övervinna den tekniska stödnivån. Januarikontraktet på sojabönor sjönk i veckan med 1,4%. Produkterna sojamjöl och sojaolja sjönk i pris med 2,3% respektive 3,6%. Det är nog den tekniska stödnivån som håller sojabönorna uppe, men jämfört med produkterna ser bönorna fundamentalt sett ”dyra” ut efter veckan och sojabönorna skulle behöva gå ner minst 1%, alltså 8,5 cent för att hålla jämna steg med produkterna. Det lutar alltså åt en svag vecka för sojabönorna.

Sojamjölet (decemberkontraktet) är som vi ser i en stadig fallande trend, men det kan finnas stöd på vid 285 dollar per short ton, eftersom det är en nivå där det fanns köpintressen i juni tidigare i år.

Sådden av sojabönor i Mato Grosso var klar till 83,7% i torsdags, upp från 61% förra veckan, rapporterade Imea, Mato Grossos jordbruksverk. Förra året samma vecka var 84,1% sått, så det ser bra ut.

Olam-gruppens VD berättade för reportrar i Singapore att han inte ansåg att El Niño skulle bli lika allvarlig som 1997/98, men att Indonesiens produktion av palmolja ändå skulle minska med 0,5 mt 2015/16 och att Malaysias skulle minska med 1 mt. Han menade att detta skulle stödja priset. Priset på palmolja har stigit med 24% från den lägsta noteringen på sex år i augusti. Priset på palmolja har en prisrelation och effekt på priserna på sojaolja, rapsolja och även på smörpriset.

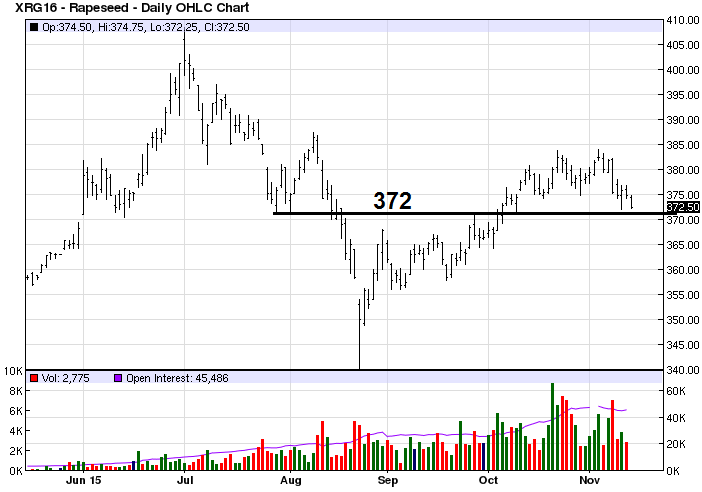

Tittar vi på marknaden för rapsfrö i Paris ser vi att veckans prisnedgång stannade strax över en teknisk stödnivå på 372 euro per ton. Det är naturligtvis svårt att veta hur marknaden kommer att agera vid stödet. Bryts 372 euro, finns nästa stödnivå strax över 365 euro. Marknaden känns dock rätt ”tung” rent allmänt, så säljare har tolkningsföreträdet här, och blir det en rekyl uppåt i terminspriset är det förmodligen ett bra tillfälle att sälja terminer på.

Potatis

EEX publicerade den första prisnoteringen i sitt European Processing Potato Index i torsdags. Det blev 11,2 Euro per 100 Kg och är ett genomsnitt av priset i Tyskland (11,15 Euro), Nederländerna (13,03 Euro), Frankrike (10,40 Euro) och Belgien (10,35 Euro).

Så här har indexen börjat de senaste åren

År Start (november) Slut (maj)

2011 3,40 4,90

2012 25,10 33,60

2013 14,80 5,90

2014 2,30 6,70

2015 11,20 ?

Pga det lägre indexet handlades även terminerna överlag lite lägre än förra veckan.

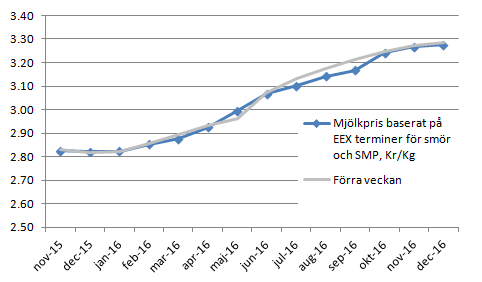

Mjölk

EEX smörindex föll i veckan från 3013 euro per ton till 2975 euro. EEX SMP-index föll samtidigt från 1810 euro till 1780 euro. Omräknat till kronor per kilo mjölkråvara innebär detta en nedgång från förra veckans 2,94 kr till 2,88 kr, en prisnedgång på 1,9%.

November månads terminskontrakt på smör och skummjölkspulver handlar enligt samma omräkning till mjölkråvara, till ett pris på 2,83 kr. Det är samma nivå som förra veckan.

Generellt sett är det små förändringar i terminspriserna längre ut på löptiderna (eller på kurvan som man säger). Förra veckan noterade vi att maj nästa år verkade handla lite för lågt och det ser vi att det ”rättat till sig” till den här veckan.

Antal utestående kontrakt har återigen ökat kraftigt, med +72 kontrakt smör till totalt 448 kontrakt i marknaden och för SMP med +240 kontrakt till 1052. Varje kontrakt avser 5 ton vara.

Med den prisförändring som varit sedan den förra GDT-auktionen, får man anta att tisdagens GDT kommer att visa en liten nedgång. Den låg senast på motsvarande 2,72 kr. Det är visserligen lite lågt i förhållande till EEX, men i början på augusti låg den på 1,79 kr och kan mycket väl rekylera ner nedåt lite till, särskilt när praktiskt taget alla råvarumarknader handlat riktigt svagt den här veckan, inte minst ”kinametallen” koppar, som noterades till det lägsta priset på sex år i fredags (13 november). Till den mån det låga priset på koppar beror på svag kinesisk efterfrågan, kanske det även gäller svag kinesisk efterfrågan på mjölkpulver. Generellt tycker jag dock man ska betrakta den väldigt volatila GDT-auktionen som ett input för att bilda sig en uppfattning om prisutvecklingen i Europa och EEX, som i sin tur ger vägledning för hur priset vid ”farm gate” utvecklar sig, inte tvärt om.