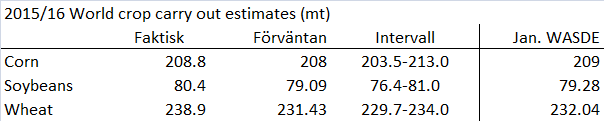

Det amerikanska jordbruksdepartementets World Agricultural Supply and Demand Estimates, eller WASDE kort och gott, publicerades i tisdags. Utgående lager på global basis var högre än marknaden hade väntat sig. Lagren av majs sänktes jämfört med januari-rapporten, men höjdes för sojabönor och särskilt för vete.

Figur 1. Globala utgående lager estimeras högre av USDA än marknaden hade väntat sig. För vete är höjningen mycket stor.

Mer om WASDE-rapporten kommer under respektive avsnitt nedan.

De amerikanska börserna är stängda på måndag, då det är President’s Day.

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar nederbörd över det normala. Nederbörden sträcker sig långt in i Ryssland, långt förbi Ukraina.

Nordamerika får även det över normal nederbörd i Kanada och i norra USA och även i västra Texas, där det blir upp emot 5 gånger normal nederbörd.

Brasilien är ännu torrare än i förra veckans tvåveckorsprognos, medan Argentina är blötare än normalt.

Afrika är fortsatt torrt, liksom Indien, som väntas få mindre än 20% av normal nederbörd de kommande två veckorna. Det kan inte vara bra för deras produktion av spannmål.

FAO rapporterar att flera länder i Afrika lider av svår torka, den svåraste på 35 år. Det handlar om Zimbabwe, Malawi, Zambia, Sydafrika, Mozambique, Botswana, Madagascar, Namibia och Angola.

Vete

När handeln i Matifs decemberkontrakt stängde i fredags hade priset backat från 174 förra fredagen till 172,75 euro per ton. Priset dalade i stadig takt under måndagen och tisdagen, till dess WASDE-rapporten kom. Då föll priset med 1,5 euro innan börsen stängde. Veckans bottennotering på 168,25 euro per ton nåddes strax efter handelns öppning i onsdags. Efter några timmars avvaktande handel vände kursen upp och stängde nära 173 euro per ton.

Figur 2. Europeiskt kvarnvete med leverans i december, EBMZ6 föll kraftigt, men sentimentet vände också i onsdags efter att nytt kontraktslägsta noterats. Det kan vara ett tecken på att sentimentet förändrats till det positiva.

Chicagovetet föll från 498 cent till 494,25 cent. Här noterades veckans lägsta pris i tisdags. Medan Matifs prisrörelse kan tolkas något positivt inför den kommande veckan, ser den tekniska bilden av utvecklingen på Chicago ut som om det skulle kunna komma ytterligare ett ”nerställ” till 480 cent.

Figur 3. WZ6, Chicagovete med decemberleverans, uppvisar en liten ”flagga”. Sådana brukar uppkomma halvvägs i en rörelse. I så fall skulle priset kunna gå ner till 480 cent.

Teknisk analys säger, i min tolkning, alltså att Matif skulle kunna gå upp och att Chicago skulle kunna gå ner. Eftersom det inte är helt vanligt att de går åt olika håll prismässigt, är det en lite knepig situation. Vi kan dock notera att Matif gick upp ganska kraftigt i fredags, medan Chicago sedan vände ner. Om de som handlar Matif tar intryck av det, skulle Matif kunna öppna ner direkt på måndag.

The General Authority for Supply Commodities, eller GASC, som Egyptens inköpsorganisation heter, köpte en last 60 kt rumänskt vete i fredags till priset 190,88 dollar C&F. Efter den senaste tidens osäkerhet om gränsvärden för mjöldryga var det inte många presumtiva säljare som lämnade in anbud och vi kan se att även det här priset på 190,88 dollar innehåller en rätt stor riskpremie från säljarnas sida. Tidigare i veckan köpte nämligen Tunisien vete för 179,21 dollar och Algeriet köpte vete förra veckan för 178-180 dollar per ton. Att man bara köpte en last och till ett ganska högt pris, kan tolkas som att dispyten inom Egypten om gränsvärdet för mjöldryga ännu inte är avslutad.

Prisfallet i USA öppnar vägen för fortsatt prisnedgång på vete i EU.

Nedan ser vi den veckovisa utvecklingen av exporten från EU.

Figur 4. EU:s export av vete uppgick till 589 kt i veckan, lägre än förra veckans 786 kt, förra årets 1655 kt och förrförra årets 872 kt. Gapet mot förra året har återigen ökat till 2,15 mt.

Frankrikes jordbruksministerium rapporterade att ännu mer vete såtts än förra året. 5,2 miljoner hektar, eller 1,1% mer än för skörd 2015 har såtts.

Den franska lantbruksrådgivaren Offre & Demande Agricole skriver i en rekommendation att konsumenter av spannmål borde utnyttja prisfallet för att täcka in 25% av behoven för 2016-17.

Ryssland siktar på att bli världens största exportör av vete och satsar motsvarande 3 miljarder dollar på att åstadkomma detta. Diverse påhittade importembargon har stimulerat inhemsk produktion, men premiärminister Medvedev sade sade i onsdags att landet ännu inte producerar tillräckligt med mjölk, t ex (apropå den globala överproduktionen av mjölk).

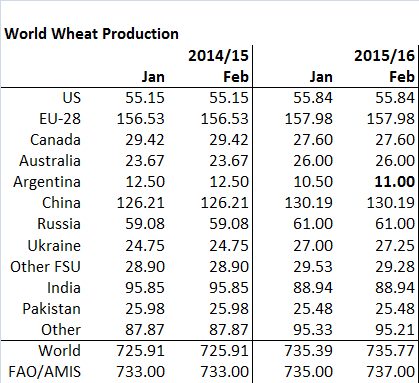

USDA kom som nämnt i inledningen med sin WASDE-rapport i tisdags kväll. För vete, som mest odlas på norra halvklotet och där skörden är inne sedan länge, skedde endast mindre förändringar vad gäller produktionen. Däremot gjordes en uppseendeväckande stor uppjustering av utgående lager.

Figur 5. Global produktion för 2015/16 ändrades endast marginellt med 380 kt, främst pga en höjning av estimatet för Argentina med +500 kt.

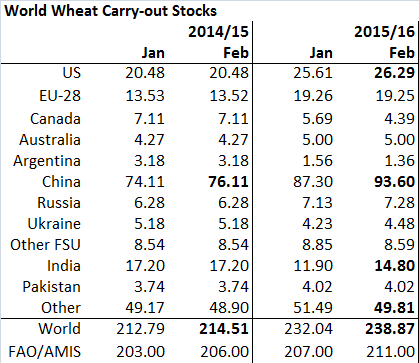

Figur 6. Utgående lager för vete justerades upp med +6,8 mt på global basis. Det beror på att ingående lager 2015/16 justerades upp med 2 mt för Kina. Utgående lager i Kina justerades upp med 6,3 mt.

USDA skriver i rapporten att konsumtionen av vete i Kina sänktes med 4,7 mt i år efter att Kina infört en policy som minskar användandet av vete som foderråvara till förmån för andra spannmål. Indiens konsumtion sänktes också med 2,9 mt efter att lagerstatistik visat att det fanns mer i lager än väntat. Utgående lager är rekordhöga 238,9 mt!

Det är svårt att se hur detta skulle kunna gynna prisutvecklingen framöver. Lagren är mycket höga i EU och rekordhöga överallt i världen totalt sett.

Majs

Decemberkontraktet på majs i Chicago steg slutligen från 392 cent förra veckan till 393,25 i fredags, med viss dramatik och hela uppgången på fredagen.

BAGE skriver att Argentinas sådd att majs är 100% färdig och att regnen förra veckan hjälper sojabönsskörden och produktionsmålet 58 mt. Arealen av majs behölls på 3,1 mha och den är nu alltså 100% sådd, enligt BAGE i torsdags.

Det ryska jordbruksministeriet föreslog i fredags begränsningar i importen av utländsk mat. Det är alltså en slags utvidgning av importembargot på mjölk, frukt och fisk från USA och EU.

FAO rapporterar att El Niño skapar intensiv torka i södra Afrika med missväxt som följd. Sydafrika, som är en av världens största producenter av majs, fick mindre nederbörd förra året än något år tidigare sedan mätningarna började, år 1904. FAO skriver att 2,5 miljoner människor i regionen kommer att behöva hjälpsändningar med mat för att överleva. Andra länder som drabbats av torka är Zambia, Zimbabwe och Malawi. Sydafrikas jordbruksminister Senseni Zokwana sade att regionen i södra Afrika behöver importera så mycket som 10,9 mt vete och majs.

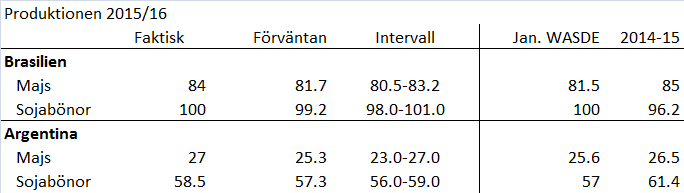

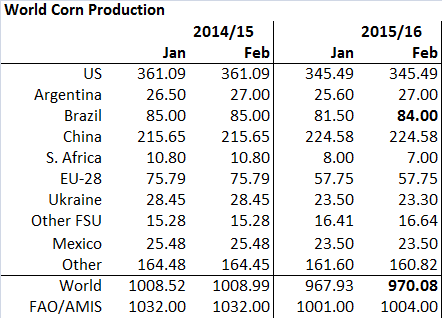

Figur 7. Produktionen av såväl majs och som sojabönor i Brasilien och Argentina estimeras högre än marknaden hade förväntat sig. Särskilt för majs var den uppjustering i produktion som USDA gjorde från januari större än marknaden förväntat sig.

Figur 8. Global produktion av majs justerades upp med 2,15 mt, främst hänförligt till en uppjustering av Argentinas (+1,4) och Brasiliens (+2,5) produktion. Sydafrika sänktes 1 mt och det är som vi ser 35% mindre än förra året, ett resultat av torkan som drabbat landet i samband med El Niño.

Figur 9. Utgående lager sänktes på global basis med 0,13 mt. Lagren höjdes i USA +900 kt, Argentina och Brasilien. Lagren sänktes i Kina med 2 mt.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF föll ner till 345 euro i torsdags, innan priset vände upp igen samma dag och klättrade lite till i fredags. Tekniskt är bilden svårtolkad. Prisfallet tvärvände i torsdags och sådant brukar kunna signalera en trendvändning, uppåt i det här fallet. Å andra sidan finns ett tekniskt motstånd på 351,50 och det är bara 1 euro över fredagens stängningskurs på 350,50. Jag skulle tro att pristrenden fortsätter ner i veckan som kommer.

Figur 10. Novemberkontraktet på rapsfrö i Paris sjönk under veckan från 352,75 euro till 350,50 euro per ton vid fredagens stängning.

Vad gäller sojabönor fortsatte marknaden att röra sig ”sidledes”. Sojamjölet med leverans i december fortsatte dock i sin stadigt fallande pristrend. Den lägsta noteringen någonsin på kontraktet nåddes i fredags och priset stängde på 272,20 dollar per short ton. För en vecka sedan kostade ett short ton 273,50.

Sojaoljan steg med 2% i veckan. På en månad har priset gått upp med 10% och är därmed en av de råvaror som haft bäst utveckling den senaste månaden, endast slagen av några metaller som t ex guld.

Ryssland har stoppat importen av amerikansk majs och sojabönor med hänvisning till missledande kvalitetscertifiering, utan att närmare kunna specificera vad som menades. Ryssland importerar ca 1 mt soja per år från USA och det är mindre än 1% av den globala handeln med råvaran.

Rapsmjöl enligt spotkontraktet på Matif kostade i fredags 1,71 kr per kg. Förra veckan var priset 1,76 kr, så det har skett ett prisfall på 2,6%. Sojamjöl enligt spotkontraktet i Chicago kostade samtidigt 2,45 kr och har sjunkit 1% i pris den senaste veckan. Per kilo råprotein kostade soja 5,10 kr och rapsmjöl 4,97 kr. Vilket i en foderstat som ger den högsta vinsten ges dock inte bara av priset på råprotein, utan sammansättningen av hela foderstaten.

Jag har tittat lite på vad en av de ledande fodersäljarna erbjuder dessa varor till och rapsmjöl saluförs ca 30-35% över börsens råvarupris. Sojamjöl i Sverige saluförs ca 50-55% över råvarupriset. En del av det är förstås GMO-premien. Tar vi bort den från det svenska priset, är påslaget ca 30%, alltså ungefär samma påslagsnivå som för rapsmjöl.

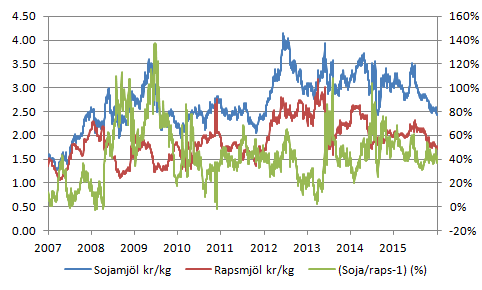

I diagrammet nedan ser vi hur priserna i kronor per kilo utvecklat sig de senaste tio åren. Som vi ser har rapsmjöl fallit i pris relativt soja sedan september 2013, men sedan juli i somras har sojamjöl fallit mer och börjat vinna i förmånlighet.

Figur 11. Diagrammet visar prisutvecklingen för spotkontrakten på sojamjöl på CBOT respektive rapsmjöl på Matif och kvoten mellan dem minus 1 (en slags premiumberäkning). Sojamjölet håler 48% proteinhalt och rapsmjölet av 00-sort 34,5%. Innan kontraktet noterades på Matif har en FOB Hamburg-notering använts.

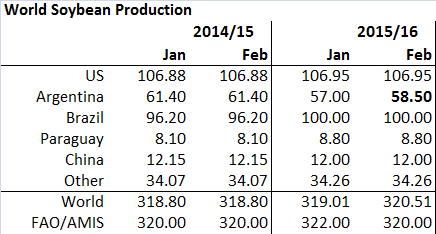

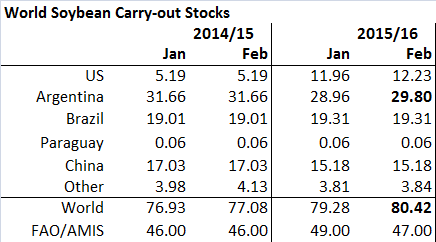

WASDE-rapporten för sojabönor är intressant eftersom sojabönor nuförtiden huvudsakligen produceras på södra halvklotet, dvs just nu. Brasilien, Argentina och Paraguay står tillsammans för 167,3 miljoner ton i produktion, mer än hälften av den globala produktionen som USDA estimerar till 320,51 mt.

Figur 12. Global produktion av sojabönor höjdes med 1,5 mt till 320,51 mt. Höjningen beror helt och hållet på ett högre estimat för Argentina. Värt att notera är att USDA höjde med 1,5 medan FAO/AMIS i förra veckans prognos sänkte med 2 mt.

CONAB estimerar efter sin sänkning i rapporten förra veckan 100,9 mt, medan USDA ligger kvar och avvaktar på 100 mt. Det finns sannolikt potential för en höjning i nästa WASDE-rapport.

Figur 13. Utgående lager höjdes med 1,1 mt (mindre än produktionen). Lagerökningen fördelar sig på USA och på Argentina (+800 kt).

USDA skriver att de högre lagren av sojabönor mer än väl kompenserar för lägre lager av rapsfrö i EU och Kanada. Det kan man tolka som positivt för priset på raps och negativt för priset på sojabönor, allt annat lika. Totala oljeväxtlager beräknas till 91,2 mt, upp med 300 kt.

Potatis

EEX prisindex för industripotatis fortsatte att stiga, i veckan från 12,4 till 12,7 euro per deciton.

Det är den femte veckan med högre spotprisindexnotering.

Terminen med avräkning mot spotindexet i april i år handlades i fredags till 16,7 euro per deciton, ner från förra veckans 17 euro blankt. Marknaden förväntar sig alltså att indexet för spotpriset ska stiga till april. Samtidigt är det alltså några som sålt på terminskontraktet. Kanske har de tolkat det som att priset inte ska stiga så mycket som till 17 euro, eller så har de bara lägre lagringskostnad till april. Förra veckan påpekade vi att marknaden då väntade sig en prisuppgång på 37% på lite drygt två månader, vilket omräknat till ”effektiv årsränta” innebar 350% i avkastning. Det är lite för mycket för att bara sitta och nicka åt.

I diagrammet nedan ser vi hur priset på terminen med leverans i april 2017 har utvecklat sig.

Figur 14. Kursutvecklingen på april 2017-terminen på potatisbörsen i Leipzig har intagit en positiv pristrend, samtidigt som den dagliga handeln i kontraktet börjar ta fart.

Mjölk

EEX spotprisindex för smör noterades lägre för åttonde veckan i rad på 2670 euro per ton (förra veckan 2693). Det är en prisnedgång på 0,9%. SMP klarade sig, liksom de s betydligt bättre. Spotprisindex sjönk bara med 3 euro till 1645 euro per ton, eller en nedgång på -0,2%.

Eftersom euron gick upp med 1% mot kronan, innebär detta att spotpriset i svenska kronor gick upp onsdag till onsdag, och landade på 2,66 kr, drygt 1 öre högre än onsdagen för en vecka sedan.

”The Big Picture” för de globala spotprisindexen är alltså oförändrad, men terminspriserna är ner.

Figur 15. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) indikerar 2 till 6 öre lägre pris jämfört med förra veckan för en stor del av året.

Terminspriserna föll överlag och det var återigen terminerna på smör som stod för nedgången. Euron steg fredag till fredag med 0,4% i spåren av Riksbankens räntesänkning.

Notera att medan spotprisindexet noterades i motsvarande 2,66 kr per kg handlas februari-terminen i 2,59 kr, alltså 7 öre lägre. Det återstår bara drygt en vecka innan februari-terminen avräknas mot index. Det innebär alltså att terminsmarknaden räknar med att spotpriset på drygt en vecka ska falla med 7 öre!

Om man tar terminsmarknaden som utgångspunkt för en prognos, ser en höjning av mejeriernas avräkningspris avlägsen ut. Terminspriserna indikerar ett pris på produkterna smör och SMP på under 2,60 fram till september. Exempelvis Arlas à contopris ligger nu på just 2,607 kr. Förändringar i avräkningspris brukar också ske med en viss eftersläpning av ca 3 månader. Med tanke på att terminspriset just nu indikerar 2,77 kr för december, och om man betänker att produktionskostnaden för smör och SMP kanske är 40 öre, får vi att ett break-even pris för inputråvaran mjölk blir 2,77-40 = 2,35 kr för december, verkar det osannolikt med en höjning av avräkningspriset i år. Såsom marknadsläget är just nu.

Marknadsläget kan för all del förändras. Är terminsmarknaden för pessimistisk? Det är möjligt. I det stora hela verkar marknaden röra sig längs en botten.